호황기 때 느슨했던 리스크 관리 강화에 따른 필연적 결과?

경기가 안 좋을 때 은행권의 운영리스크 관련 사고건수와 손실금액이 큰 폭으로 늘어나는 것으로 나타났다. 운영리스크는 은행 내부 시스템과 인력 운영 과정에서 발생할 수 있는 위험을 뜻한다.

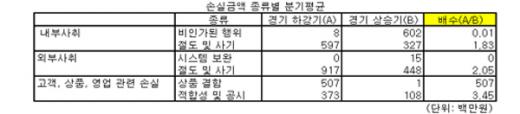

23일 금융권에 따르면 KB국민·우리·신한·하나·외환·기업은행 등 6대 시중은행에서 2004~2008년까지 발생한 손실사건을 분석한 결과 경기 상승기보다 하강기에 내·외부 사취에 의한 손실금액이 3배 가량 증가한 것으로 조사됐다.

경기 악화에 따라 생계형 범죄가 늘어나는 동시에 금융상품의 수익률 악화에 따른 고객들의 소송이 증가한 결과로 풀이된다.

{kind=link}

사고 건수는 경기 상승기(2005년 2분기~2007년 4분기)보다 하강기(2004년 1분기~2005년 1분기, 2008년 1분기~2008년 4분기)에 소폭으로 늘었다. 내부사취로 인한 손실이 1.6건, 외부사취에 의한 손실이 2.1건, 상품·영업에 따른 손실이 3.52건 증가했다.

사취로 인한 손실일 경우 은행 직원이 절도나 사기를 일으킨 경우가 경기 상승기(2.64건)에 비해 4.44건으로 두 배 가까이 증가했다. 외부인에 의한 절도 건수도 19.33건으로 경기 상승기(15.45건)에 비해 1.3배 정도 늘어났다.

손실금액의 증가폭은 더욱 크다. 특히 사취의 경우 경기상황에 따라 금액차이가 크게 나타나는 경향을 보였다. 지난 2004년에는 대형 시중은행에서 수백억 원 대의 사취사건이 2건이나 발생했다.

2004년 11월 A은행 자금결제부 지준예치금 담당직원은 은행 자금을 횡령해 이를 선물·옵션에 투자, 360억 원의 손실을 입혔다. 같은 해 3월 B은행 머니마켓팀에서는 OO사 경리과 직원이 회사 명의로 기업어음(CP)를 위조해 은행으로부터 할인받은 뒤 이를 변제하지 않아 은행 측에 426억 원의 피해를 입혔다.

이 두 건을 제외하더라도 경기가 안 좋을 때 발생한 외부사취에 의한 손실금액은 11억 원으로 경기 상승기(4억 원) 대비 3배나 증가했다. 이 가운데 절도, 사기로 인한 피해 금액은 9억 원으로 상승기보다 2배 이상 늘었다.

{kind=link}

내부사취에 의한 손실은 7억3900만 원으로 경기 상승 시(7억6100만 원)와 비슷한 양상을 보였지만 절도 등에 의한 손실 규모는 경기 상승기(3억 원)에 비해 2배 정도 증가했다.

독자들의 PICK!

상품이나 영업행위로 인한 손실도 경기가 안 좋을 때 급격히 늘었다. 금융 상품 자체의 결함으로 인한 손실액은 경기 상승기에 1백 만 원에 불과하던 것이 침체기에 5억 원으로 급증했다. 이는 주식시장 변동 등에 따른 파생상품 관련 소송이 증가한 데 따른 것으로 보인다.

금융전문가들은 경기침체기에 운영리스크 관련 손실이 늘어나는 것이 호황기 시절의 느슨했던 리스크 관리에 따른 필연적인 결과라고 분석한다. 호황기에는 위험을 느끼지 못한 부분에 대해 자연스럽게 규제의 사각지대가 형성되고 이것이 불황기에 현실화된다는 것이다.

시중은행들이 경기 침체기 때 리스크 관리를 강화하는 것도 이런 이유에서다. 한 시중은행 최고리스크 담당임원(CRO)은 "경기가 안 좋아질 때는 정기적인 관리 외에 불특정 일자에 검사를 실시하는 등 검사를 강화 한다"며 "은행의 내부통제 관리 시스템이 제대로 갖춰져 있다면 경기가 안 좋아지더라도 실제 사고 건수는 줄어들 수 있다"고 말했다.