경쟁 은행서 리스크 관리 실무자 파견해 배울 정도

"신한은행 리스크 관리법을 벤치마킹하려고 해당부서 실무자를 신한은행에 보냈습니다. 나중에 보니 실제로 저희 은행과 차원이 다르더군요."(A은행 리스크담당 임원)

"신한은행이 연체율 관리를 잘합니다. 우리도 신한은행처럼 개인별로 평가하든지 해야겠어요."(B은행 재무담당 임원)

은행권 리스크 관리에 '신한은행 방식'이 중요한 이슈로 등장했다. 글로벌 금융위기를 거치면서 신한은행이 은행권 최저 수준의 연체율과 부실채권비율을 기록하는 등 건전성 측면에서 탁월한 성과를 내고 있어서다.

6일 은행권에 따르면 신한은행은 2009년에 이어 지난 1분기에도 연체율과 부실채권비율이 은행권 최저 수준을 기록했다.

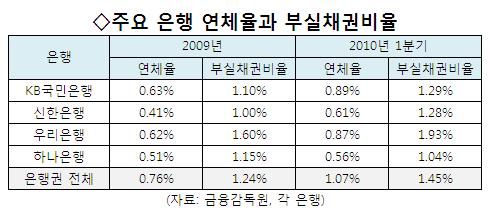

신한은행의 지난 1분기 연체율은 0.61%로 하나은행(0.56%)에 이어 은행권에서 두 번째로 낮다. 대출 자산 규모가 비슷한 우리은행(0.87%)에 비해 0.26%포인트나 낮은 수준이다. 자산 기준으로 국내 최대은행인 KB국민은행이 0.89%로 4대 은행 중에서 가장 높다.

지난해엔 은행권에서 유일하게 0.5%를 넘지 않았다. 신한은행은 연체율을 0.41%까지 낮췄다. 하나은행(0.51%) 우리은행(0.62%) KB국민은행(0.63%)이 뒤를 이었다.

부실채권비율도 마찬가지다. 신한은행의 부실채권비율은 1.28%로 은행권에서 가장 낮은 하나은행(1.04%)보다 약간 높은 수준이다. KB국민은행(1.29%)과 우리은행(1.93%)보다는 낮았다. 부실채권비율은 고정이하여신을 총여신으로 나눈 수치다. 고정이하여신비율이라고도 하는데, 부실채권 중 원리금 상환이 3개월 이상 연체된 대출이 적을수록 수치가 낮아진다.

지난해 말 기준으로는 역시 은행권에서 가장 낮았다. 신한은행의 2009년 말 총 여신은 150조2000억 원. 고정이하여신은 1조5000억 원이다. 부실채권비율은 1%였다. KB국민은행이 1.1%, 하나은행이 1.15%, 우리은행이 1.6%다.

독자들의 PICK!

한 시중은행 고위관계자는 "1분기에는 통상 연체율과 부실채권 비중이 올라가는 것을 감안하면, 올해도 신한은행 리스크 관리 부문이 업계 최고 수준이 될 것"이라며 "신한은행은 다른 은행들이 따라가지 못할 정도로 철저하게 관리한다"고 귀띔했다.

신한은행의 건전성 관리는 '여신'과 '리스크', 두개 파트로 나눠져 이뤄진다. 이를 담당하는 핵심부서는 여신관리부(여신심사그룹)와 여신감리부(리스크관리그룹)다. 이들 부서를 주축으로 각 영업점 건전성 지표가 관리된다. 총 930개 영업점별로 전월대비 연체율 개선 목표치가 마련되고, 이에 맞춰 연체율 관리가 진행된다.

신한은행은 또 각 영업점 직원들의 리스크 관리 평가에 BSC(Balanced Scored Card) 모델을 적용, 실적으로 나타낸다. 이 제도는 1990년 미국 하버드대학 카플란 교수가 개발한 것으로 조직의 비전과 전략을 중심으로 구체적인 목표를 설정, 달성 정도를 객관적 지표로 측정하는 성과 중심의 조직경영 방식이다.

이밖에 리스크 관리그룹 내에 '연체관리 특별팀'이 있는데, 이곳에선 상시적으로 은행 전반적인 연체율을 모니터링 한다. 부실자산에 대한 관리도 엄격하다. 우량자산 위주로 포트폴리오를 가져가고 그 과정에서 문제가 있는 자산은 즉시 처리된다. 능력을 무시하고 무리하게 자산을 늘리면 반드시 나중에 손실이 발생한다는 기본 원칙에 따라 꾸준한 자산 관리가 이뤄진다.

이런 과정을 거치기 때문에 매주 월요일 오전 열리는 신한은행 임원회의는 그야말로 난상토론이 이뤄진다. 이백순 행장이 강조하는 '토론과 참여(토참)'시간에 리스크 관리는 항상 핵심 화두가 된다. 신한은행 한 임원은 "임원 회의시간에는 모든 임원이 민감한 주제에 대해사도 서슴지 않고 이야기 한다"며 "특히 임원들이 건전성을 유지하면서 영업력을 극대화하는 방식에 대해 의견 개진을 많이 한다"고 말했다.

{kind=link}