카드쉬랑스 25%룰 적용 두고 3개 카드사 김앤장에 법률자문 요청

한 보험사의 상품판매 비중이 25%를 넘기지 못하도록 규정한 카드쉬랑스(카드사에서 판매하는 보험 상품) 규제와 관련해 카드사들이 본격적인 대응에 나섰다.

수익성 악화에 시달리고 있는 카드사로서는 카드쉬랑스 시장의 특성을 간과한 이번 규제가 불합리하다는 입장이다. 대형보험사의 독점을 막는다는 당초 취지에도 어긋날 뿐 아니라 현실적으로 규제 준수 자체가 어렵다는 것이다. '이례적인' 집단 반발에 금융당국도 이들의 주장에 대한 검토를 시작했다.

1일 금융권에 따르면 BC카드를 비롯한 기업계 카드사 3곳은 최근 김앤장 법률사무소에 카드쉬랑스 '25%룰'의 적합성 등을 따지기 위한 법률자문을 요청했다.

3곳의 카드사들은 각각 김앤장 법률사무소를 선임한 상황이다. 다만 동일한 안건이기 때문에 공동의 목소리를 낼 것으로 전망된다. 카드사들은 법률자문 결과를 토대로 금융당국에 추가적인 건의서를 제출할 예정이다. 금융권에서 대형 로펌까지 동원해 당국의 규제에 대응한 것은 보기 드문 일이다. 그만큼 상황이 급했다는 얘기다.

카드쉬랑스 25%룰은 올해 회계연도부터 적용됐다. 방카쉬랑스처럼 카드사에서 한 보험사 상품의 비중이 전체에서 25%를 넘지 못한다는 내용인데, 상품 비중은 연간으로 계산한다. 대형 보험사의 상품 독점 등을 막기 위한 제도로 카드쉬랑스는 4년간 규제 적용이 유예됐다가 작년 50%, 올해 25% 등으로 단계적으로 도입됐다.

방카쉬랑스와 달리 이 제도가 문제가 된 이유는 카드쉬랑스의 특성 때문이다. 먼저 방카쉬랑스와 달리 카드쉬랑스는 제휴를 맺을 수 있는 보험사가 한정돼 있다. 카드사들이 제휴할 수 있는 보험사가 기껏해야 7곳 내외이기 때문이다. 반면 방카쉬랑스 참여 보험사는 22곳에 달한다.

카드쉬랑스 25%룰을 적용받을 경우 한 카드사가 구조적으로 최소 5~6개 보험사와 계약을 체결해야 하는 만큼, 사실상 시장에 참여한 '전 보험사'와 거래해야 한다는 결론이 나온다. 결국 카드사별 특화상품 개발이나 타깃 고객에 대한 마케팅 등이 불가능하게 되는 셈이다.

더욱이 카드쉬랑스에 주력하는 보험사는 대부분 중소형 생명보험사라는 점에서 규제 도입 취지와도 엇갈린다는 주장이다. 중소형 생보사의 비중이 상대적으로 높은 상황이라 25%룰을 맞추다보면 이들의 비중을 줄이고 오히려 대형사의 상품을 더 판매해야 한다. 보험연구원도 최근 보고서에서 "25% 판매제한 규정이 적용될 경우 중소형 생명보험사의 실적감소가 우려된다"고 밝혔다.

독자들의 PICK!

이에 따라 카드쉬랑스의 비중이 높은 라이나생명은 지난달 카드사의 협의체인 여신금융협회를 방문해 의견을 전달했다. 이후 여신금융협회는 라이나생명과 카드업계의 입장을 담은 건의서를 금융위원회에 제출했다. 금융위 관계자는 "건의서 내용을 현재 검토하고 있는 단계"라고 말했다.

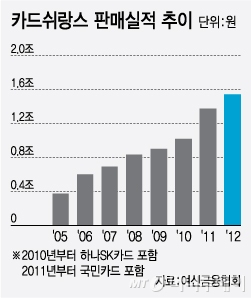

카드업계와 일부 보험사들이 강하게 반발한 이유는 카드쉬랑스 시장의 눈부신 성장세 때문이다. 여신금융협회에 따르면 카드쉬랑스 실적(매출액 기준)은 2005년 3752억원에서 2010년 1조102억원, 2012년 1조5417억원 등으로 빠르게 늘었다. 카드쉬랑스가 틈새시장으로 완전히 자리 잡은 것이다.

카드업계 관계자는 "25%룰을 적용하다보면 실적이 높은 보험사의 판매를 제한해야 하기 때문에 전체적으로 판매규모가 줄어들게 된다"며 "텔레마케팅(TM) 영업 위주의 카드쉬랑스 특성을 반영해 카드사의 보험 상품 판매제한 규정을 배제하든지 적용조건을 50%로 완화해달라고 건의하고 있다"고 말했다.

{kind=link}