(상보)연 20% 초과대출→연 17~19%로 바꿔주는 '안전망 대출Ⅱ' 3000억 공급

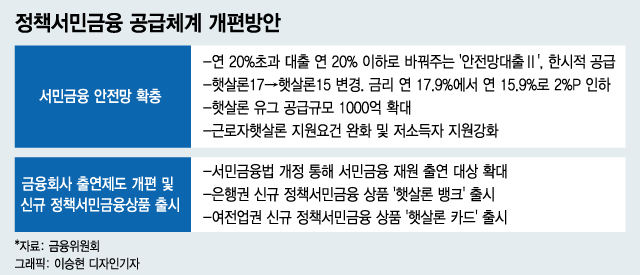

고금리 대출을 쓰고 있는 저소득·저신용자들을 위해 정부가 내놓은 정책금융상품인 '햇살론17'이 '햇살론15'로 바뀐다. 금융당국이 오는 7월7일부터 법정최고금리가 연 20%로 인하되는 데 따라 이 상품 금리를 '연 17.9%'에서 '연 15.9%'로 2%P(포인트) 낮추기로 하면서다.

또 저소득·저신용자도 낮은 금리의 은행권 대출과 신용카드를 이용할 수 있는 길이 열린다.

금융위원회는 이런 내용의 '정책서민금융 공급체계 개편방안'을 30일 발표했다.

핵심은 햇살론17 개편이다. 햇살론17은 저신용자들이 고금리 대부업·사금융 대출로 내몰리지 않기 위해 나온 고금리 대안상품으로, 현재 햇살론17을 이용하면 연 17.9% 금리로 700만원을 빌릴 수 있다.

금융위는 오는 7월7일부터 법정최고금리가 연 24%에서 연 20%로 인하되는 데 따라 저신용자 신용대출이 위축되는 부작용을 방지하기 위해 햇살론17 금리를 2%P(포인트) 내리기로 했다.

금리를 과도하게 인하할 경우 오히려 최저신용층의 햇살론 이용이 어려워질 가능성을 고려해 금리인하폭을 결정했다고 금융위 측은 설명했다. 금리가 큰 폭으로 떨어지면 기존에 햇살론17을 이용하지 않던 중신용자들의 이용이 증가해 최저신용자가 햇살론에서 밀려날 수 있기 때문이다.

가입 대상도 확대한다. 기존 햇살론과 달리 근로자뿐 아니라 영세자영업자, 프리랜서, 농어민 등 직업과 무관하게 소득이 있는 모든 서민이 대상이다. 가입 조건은 연소득 3500만원 이하 또는 신용등급 하위 20%이하이면서 연소득 4500만원 이하인 사람이다.

대출심사 때는 DSR(총부채원리금상환비율)이 적용된다. 다만 햇살론이 최저신용자에 대한 최종 제도권 상품인 만큼, 소득 대비 부채수준이 과도하게 높거나 현재 연체중이지 않는 이상 가급적 지원할 수 있도록 심사를 진행할 방침이다.

성실상환 유인을 강화하기 위해 금리인하 인센티브도 확대한다.

현재 3년, 5년만기 대출상품을 성실하게 상환하면 매년 각각 2.5%P, 1%P씩 인하해주는데, 이 금리인하폭을 0.5%P씩 늘렸다. 예컨대 3년 만기대출을 성실상환할 경우 금리는 15.9%→12.9%→9.9%로 낮아진다. 5년 만기대출은 15.9%→14.4%→12.9%→11.4%→9.9%가 적용된다.

독자들의 PICK!

아울러 제도권 금융 이용이 어려운 청년층을 지원하는 '햇살론 유스(Youth)' 공급 규모를 당초 1400억원에서 2400억원으로 확대하고, 신규이용자에 한해 500만원까지 일시에 지원할 수 있도록 제도를 개선했다. 현재 채무조정을 진행 중인 사람이 근로자햇살론, 미소금융 등을 이용하려면 9회(9개월) 이상 연체가 없어야 했는데, 그 요건도 6회(6개월) 이상 무연체로 완화했다.

금융위는 연 20%를 초과하는 대출을 연 20% 이하로 바꿔주는 '안전망대출Ⅱ'을 3000억원 한도로 2022년까지 공급한다.

7월7일 이전에 연 20% 초과 대출을 1년 이상 이용 중이거나 만기가 6개월 이내로 임박한 상태로 정상상환 중인 저소득·저신용자가 대상이다. 햇살론과 마찬가지로 연소득 3500원 이하 또는 연소득 4500만원 이하이면서 개인신용평점 하위 20% 이하 조건을 만족해야 한다.

금융위는 이들에게 최대 2000만원 한도로 대환대출을 지원한다. 금리는 개인신용평가시스템(CSS) 등 고객 특성에 따라 17%~19%로 차등 적용한다. 예컨대 CSS 평가상 A등급 이상은 17%, B등급 이하는 19%의 금리가 붙는다.

업권별 다양한 서민금융상품도 나온다. 금융위는 현재 은행권과 '햇살론 뱅크', 여전업권과 '햇살론 카드'의 하반기 출시를 협의 중이다.

햇살론 뱅크는 정책서민금융 지원 이후에도 여전히 은행권 문턱을 넘지 못해 2금융권의 고금리 대출 이용이 반복되는 것을 막기 위해 기획됐다. 정책서민금융 이용을 통해 신용도를 올려 이들을 제도권 금융으로 연결하는 일종의 '징검다리' 성격의 상품이다.

정책서민금융 상품을 1년 이상 이용하고, 최근 1년 이내 부채 또는 신용도가 개선된 저소득자(연소득 3500만원 이하)가 이용할 수 있다. 대출 한도는 최대 2000만원, 5년 원리금 균등 분할상환 방식이 적용된다.

은행권 자체 신용대출과 달리 신용보증을 통해 지원되기 때문에 이용자 금리부담이 낮아질 것으로 기대된다. 금융위는 약 4~8%대(보증료 2% 포함)로 상품이 나올 것으로 예상한다.

햇살론 카드는 기존에 신용카드 발급이 어려웠던 신용평점 하위 10% 이하의 저신용·저소득자를 위한 상품이다. 가입을 위해선 신용관리교육을 일정기간 이수해야 하고, 소득증빙도 가능해야 한다. 이용한도는 최대 200만원으로 현금서비스와 카드론 등 카드대출과 유흥주점과 사행업종 등에서는 사용이 제한된다.

이를 위해 금융위는 '서민의 금융생활 지원에 관한 법'(이하 서민금융법) 개정을 추진 중이다. 개정안은 서민금융상품 재원 출연 대상을 은행과 보험사, 여신전문금융회사 등 가계대출을 취급하는 전체 금융권으로 확대하는 게 골자로, 현재 국회 정무위원회를 통과한 상태다.

개정안이 국회를 통과하면 금융회사들은 가계대출 잔액의 최대 0.03%까지 출연금을 내야 한다. 2019년 말 가계대출 잔액을 기준으로 은행권은 1050억원, 여전업권은 189억원, 보험업권은 168억원 등 금융권은 매년 약 2000억원의 출연 의무가 생기는 셈이다. 정부는 여기에 복권기금 등 정부출연금을 더해 서민금융진흥원이 운영하는 서민금융기금 재원을 약 5000억원까지 확충한다는 목표다.

한편 업계 일각에선 결국 서민금융 지원이란 정부 정책을 위해 금융회사가 돈을 내고, 서민금융상품 취급도 늘려야 하는 데 대한 불만의 목소리도 나온다.

은행권 관계자는 "서민금융법 개정으로 은행이 매년 약 1000억원씩 내야하고, 그걸 재원으로 서민금융상품을 만들게 될 것"이라며 "결국 정부가 해야 할 서민금융 지원 역할 부담을 은행이 함께 감당하게 됐다"고 말했다.

이에 대해 금융위 관계자는 "금융회사들이 다양한 서민금융상품을 취급할 수 있도록 민간 출연금에 정부 출연금까지 얹어 보증을 지원하는 게 핵심"이라며 "은행은 햇살론 뱅크 취급으로 2~6%의 이자를 받을 수 있고, 카드사들은 햇살론 카드를 통해 신규 고객을 확보할 수 있는 이점이 있다"고 설명했다.

{kind=link}