금융위 '포용적 금융' 방안 발표

금융사 공시송달특례 폐지… 장기연체 양산 관행 개선

손실비용 인정 기준, 채권상각시점서 '시효 완성'으로

금융회사가 채무자도 모르게 최대 10년 소멸시효를 연장하는 관행에 제동이 걸린다. 이재명 대통령이 "금융회사에 부당하게 유리하다"고 비판한 '공시송달특례'가 전면폐지되기 때문이다. 아울러 금융회사는 5000만원 이하(은행 기준) 연체채권에 대해 소멸시효 완성을 약속해야만 세법상 비용처리(손비) 인정을 받는다.

금융위원회는 26일 '포용적금융 대전환' 회의를 개최하고 이같은 내용을 골자로 한 연체채권 관리강화 방안을 발표했다.

금융회사는 연체채권의 소멸시효(5년)가 도래하면 법원의 지급명령(독촉절차)이나 채무승인 등을 통해 시효를 연장해왔다. 금융회사가 신청하면 법원이 지급명령을 내리고 해당 사실을 채무자에게 알려야 한다. 14일 이내에 채무자가 이의신청을 하지 않으면 소멸시효가 최대 10년 연장된다.

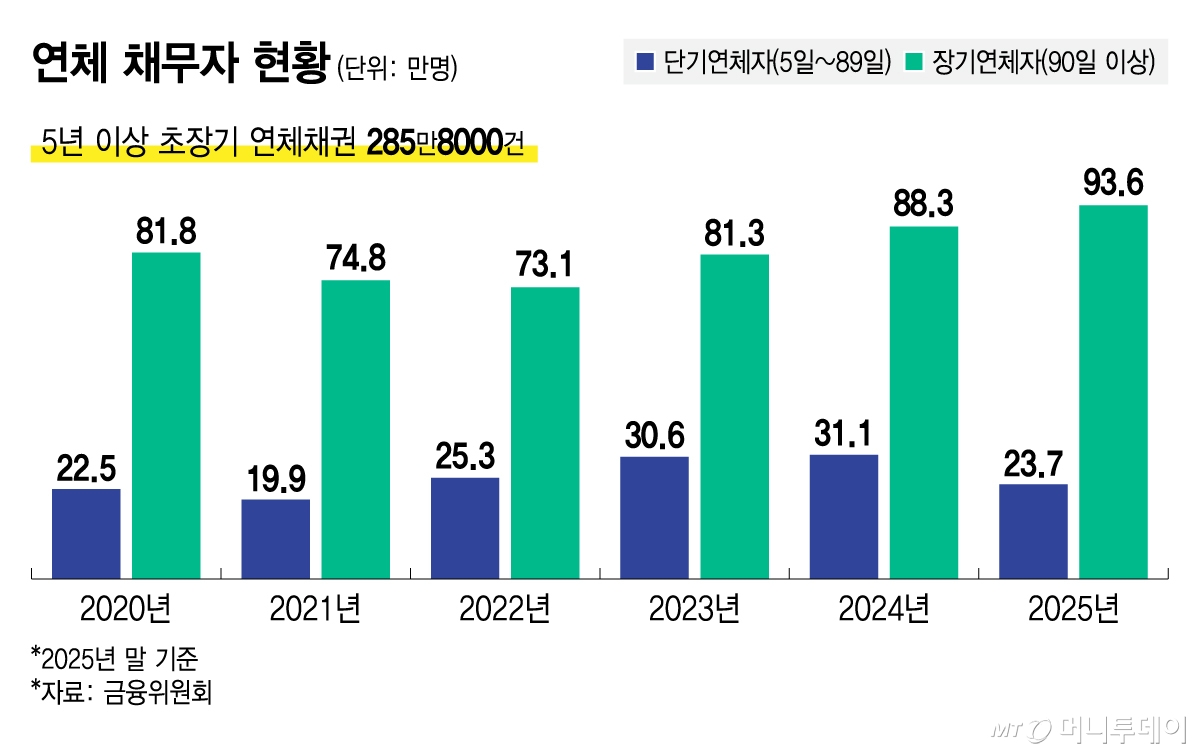

이 과정에서 법원은 금융채권에 한해 예외적으로 채무자의 주소지가 불분명한 경우 공시송달(법원 게시판이나 관보에 해당 사실을 알리는 방법)을 허용해왔다. 금융회사는 인지대(5000원)만 지불하면 채권자 본인에게 직접 독촉절차를 밟지 않아도 약식으로 일괄해서 소멸시효 연장이 가능하다. 지난해말 기준 5년 이상 초장기 연체는 285만8000건에 이른다.

이 대통령은 이같은 관행에 대해 "돈을 못 갚으면 송달특례, 인지특례까지 금융회사에 줘가면서 소멸시효를 연장해 주고 있다"고 비판했다.

금융위와 법무부는 '소송촉진특례법'을 개정해 공시송달특례를 전면폐지키로 했다. 특례가 폐지되면 금융회사가 소멸시효를 연장하려면 일반 소송절차를 밟아야 해 비용과 시간이 훨씬 더 들어간다. 연체금을 돌려받을 가능성이 희박한 대부분 채권은 무리하게 소멸시효를 연장하지 않을 것으로 예상된다. 금융위는 또 금융회사가 법인세법상 손실비용을 인정받는 기준을 채권상각 시점이 아닌 시효완성으로 변경한다. 이에 따라 앞으로 은행과 보험은 5000만원 이하, 저축은행·상호금융·여신전문사 등은 3000만원 이하 연체채권의 경우 시효완성을 전제로만 세제혜택을 받을 수 있다.

반복된 채권매각으로 심각한 추심이 발생하지 않도록 원채권 금융회사(처음 대출을 해준 금융회사)의 관리책임도 강화된다. 또 아예 초기 연체시점에 금융회사의 자체적인 채무조정을 활성화하기 위해 금융회사가 기한이익 상실(90일 연체) 전에 연체자에게 채무조정요청권을 의무적으로 안내토록 했다. 금융회사 자체 채무조정으로 원금을 감면해주면 그만큼 세법상 손실비용으로 인정해주기로 했다.

{kind=link}