[MT리포트]'포스트 LCD' 100조 시장②

"퇴로를 차단한 정면 승부다. 한국 디스플레이 업계가 중대 전환점에 섰다."

지난 3월29일 삼성디스플레이가 LCD(액정표시장치) 생산을 전면 중단한다고 발표하자 업계에서 이런 평가가 나왔다. 시장에서는 "삼성이 드디어 승부수를 던졌다"는 목소리도 나왔다. LCD 사업 조기 철수 이후 차세대 'QD(퀀텀닷)' 디스플레이를 필두로 대형 디스플레이 패권 경쟁에 속도를 내겠다는 게 삼성의 전략이다.

차세대 디스플레이로 OLED(유기발광다이오드) 시장 확대에 박차를 가하고 있는 LG디스플레이와 정부 지원을 등에 업은 중국 업체까지 '포스트 LCD'로 대변되는 100조원대 시장을 향한 글로벌 디스플레이 전쟁이 시작됐다.

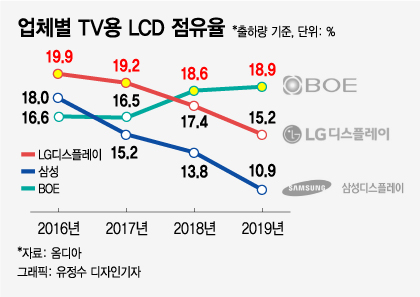

한국 LCD 산업은 2000년대 후반 중국이 저가·물량 공세에 나서면서 내리막길에 들어섰다. 중국 BOE는 2018년 LG디스플레이를 제치고 전세계 1위 LCD 제조사로 올라섰다. 중국의 저가 물량에 밀린 LCD 패널 가격은 지난해 내내 제조원가를 밑돌면서 한국 업체들을 압박했다.

중국은 2017년 LCD 패널 생산물량에서 한국을 앞선 데 이어 2018년엔 LCD TV에서도 세계 1위에 올랐다. 시장조사기관 옴디아에 따르면 출하량 기준 지난해 한국 대형 LCD 점유율은 24.7%로 중국(39.9%)은 물론 대만(30.9)%에도 밀렸다. 올해 한국의 점유율은 21.6%로 더 하락할 전망이다.

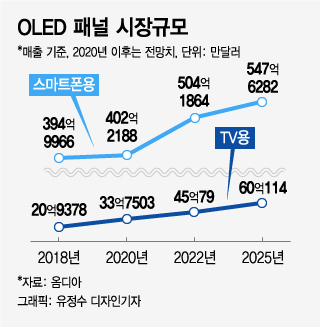

하향세인 LCD와 달리 한국이 주도권을 잡은 OLED 시장은 급성장세다. 시장조사업체 옴디아는 2025년 스마트폰 등 중소형 OLED 시장이 547억6282만달러(약 61조3000억원), TV 등 대형 OLED 시장이 60억114만달러로 성장할 것으로 내다봤다. 차량용 OLED 시장과 조명 시장까지 감안하면 5년 뒤 OLED 시장은 100조원에 달할 전망이다. 한국의 '탈(脫) LCD'가 선택이 아닌 필수가 된 이유가 여기 있다.

대형 OLED 시장을 선점한 LG는 OLED 대세화 굳히기와 중소형 OLED 시장 공략을 시도한다. LG디스플레이는 2009년 코닥의 OLED 사업부를 인수하면서 대형 OLED에 뛰어든 지 10여년만에 사실상 이 시장을 독점했지만 중소형 시장에서는 입지가 미미하다.

중소형 OLED 시장의 절대강자(시장점유율 86%)인 삼성은 QD를 발판으로 차세대 대형 디스플레이 시장 석권까지 넘본다. 삼성디스플레이가 내년 양산할 QD 디스플레이 초기 제품은 OLED에 퀀텀닷 컬러필터를 사용해 색재현력을 높인 제품으로 알려진다. 삼성은 장기적으로 무기물인 QD 자체가 빛을 내 유기물을 사용한 OLED보다 수명 등 성능이 한층 앞선 제품을 개발할 계획이다.

독자들의 PICK!

업계 관계자는 "삼성은 '넘버원' 전략을 추구하기 때문에 QD를 통해 기존 OLED를 단번에 뛰어넘는 전략을 구사할 가능성이 높다"고 밝혔다.

난관은 적잖다. LG디스플레이는 LCD 매출에 대한 미련을 버리지 못하고 OLED 전환 시기를 놓치면서 애를 먹고 있다. 이를 만회할 중국 광저우 OLED 공장은 수율 문제와 코로나19(COVID-19) 사태로 1년 가까이 가동이 지연됐다. 중소형 OLED에서도 애플 등 글로벌 스마트폰 제조사에 공급할 수준의 수율 확보에 어려움을 겪는 것으로 전해진다.

시장조사기관 스톤파트너스의 김기현 이사는 "시장 점유율을 일정수준 이상 끌어올린 뒤 투자를 통해 사업을 키우는 선순환을 이뤄야 하는데 LG디스플레이는 OLED 투자 지연으로 적기에 물량을 늘리지 못했다"고 지적했다.

삼성의 QD 디스플레이는 아직 제품이 나오지 않았지만 검증에서 양산, 상용화까지 만만치 않은 시행착오가 불가피할 전망이다. 삼성의 막대한 자금과 영향력에도 불구하고 차세대 대형 디스플레이시장에서는 후발주자라는 점이 상당한 부담으로 작용할 것으로 보인다.

한국 디스플레이업계의 발걸음이 다급한 배경에는 '메이드 인 차이나'의 추격이 있다. 중국도 이미 '포스트 LCD' 추격전에 돌입했다. 중국 최대 디스플레이업체 BOE를 중심으로 중국 업체들이 대형과 중소형을 가리지 않고 OLED 양산을 위한 공격적인 증설에 나서고 있다.

특히 BOE는 LG의 OLED와 삼성의 QD 디스플레이를 놓고 어느 쪽으로 투자할지 저울질하고 있는 것으로 알려졌다. LCD 때와 마찬가지로 초기 기술개발에 수반되는 비용 출혈을 건너뛰고 한국의 인력과 기술을 빼돌려 빠르게 따라잡는 전략을 반복할 가능성이 높다.

차세대 디스플레이 승부는 누가 먼저 규모의 경제를 실현해 가격을 낮추느냐에 달렸다. 업계 관계자는 "중국이 OLED 등의 기술을 확보해 물량 공세에 나서는 순간 LCD 때의 전례가 반복될 수 있다"고 말했다.

업계에서는 한국 업체들이 정부 보조금을 등에 업은 중국 업체의 추격을 따돌리기 위해선 우리 정부도 패널·세트·장비 업체를 아우르는 종합 대책을 세우는 한편 R&D(연구개발) 예산을 늘려줘야 한다고 지적한다.

김영우 한국광기술원 수석연구위원은 "폼팩터 혁신으로 고부가가치 시장을 발굴하고 다양한 소비자 요구에 즉시 대응할 수 있는 생산 시스템으로 중국과의 격차를 벌려야 한다"고 말했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}