K양극재가 바닥 다지기 구간을 지나고 있다. 리튬 가격이 반등하고 있는 와중에 탈중국 혜택까지 거론됨에 따라 침체를 이겨낼 수 있는 체력이 갖춰지고 있다는 평가다. LFP(리튬·인산·철)용 양극재 시장에 보다 조기에 진출하는 게 숙제다.

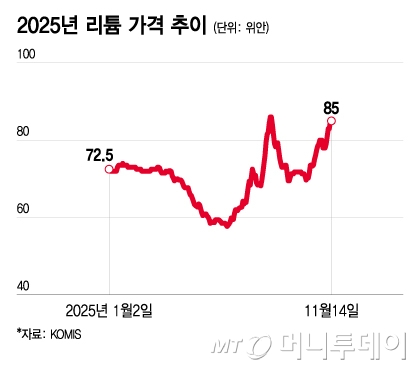

17일 한국자원정보서비스(KOMIS)에 따르면 지난 13일 기준 리튬 가격은 1㎏ 당 85.0위안에 거래됐다. 전기차 배터리 수요 둔화와 중국의 저가·과잉 공급의 영향으로 지속 하락하던 리튬 가격은 연중 50위안대까지 떨어졌으나 올 하반기 반등에 성공했다. 중국의 비철금속 공급 조절 기조, AI(인공지능) 데이터센터 폭증에 따른 ESS(에너지저장장치) 수요 확대 기대감 등이 작용한 결과다.

리튬 공급 과잉 구조는 2030년에 근접할 수록 해소될 전망이다. 전기차와 AI의 보급 확대가 배터리 수요 급증으로 이어질 것이기 때문이다. IEA(국제에너지기구)는 2030년 리튬 수요가 2024년 대비 122% 증가한 45만5000톤 수준에 달할 것이라고 내다봤다. 적어도 최근 수년간 겪었던 리튬 가격의 폭락과 같은 이벤트는 발생하지 않을 게 유력한 셈이다.

리튬 가격의 안정화는 양극재 기업들에게 희소식이다. 양극재 판가는 리튬 가격에 연동된다. 양극재 기업들은 주 원료인 리튬을 미리 대량 확보해놓는 게 일반적이기에, 판가가 떨어질 경우 '비싸게 산 리튬으로 값싸게 양극재를 파는' 상황을 감내할 수밖에 없다. 최근 수년간 양극재 기업들의 수익성이 악화돼온 원인인데, 이 변수가 중장기적으로 해결될 가능성이 커지고 있는 것이다.

전기차 밸류체인의 탈중국 기조는 양극재 기업들의 사업 구조를 더욱 단단하게 만들어주고 있다. LG화학은 지난 13일 최근 미국 기업과 3조7619억원 규모의 전기차용 양극재 공급 계약을 체결했다. 계약이 지난 15일부터 곧바로 진행되는 것을 고려할 때 최대한 빨리 양극재를 공급해달라는 요청에 가깝다. 미국이 내년부터 AMPC(생산세액공제) 지급의 조건으로 '비중국 소재 비중 60% 이상'을 건 영향으로 풀이된다.

IRA(인플레이션감축법) 구매 보조금 폐지로 전기차 수요가 흔들리는 와중에도 '탈중국 양극재'를 찾는 기업들이 늘어나는 모양새다. 실제 외신에 따르면 테슬라는 최근 '미국 생산 차량에 중국 기반 공급업체의 부품을 사용하지 않는다'는 방침을 협력사에 통보했다. GM 역시 부품 공급 기업들에 중국산을 대체할 수 있는 신규 공급처를 찾으라고 요구한 것으로 전해졌다. 중국산 부품 대체 1순위로 거론되는 게 배터리 원가의 40%를 차지하는 양극재다.

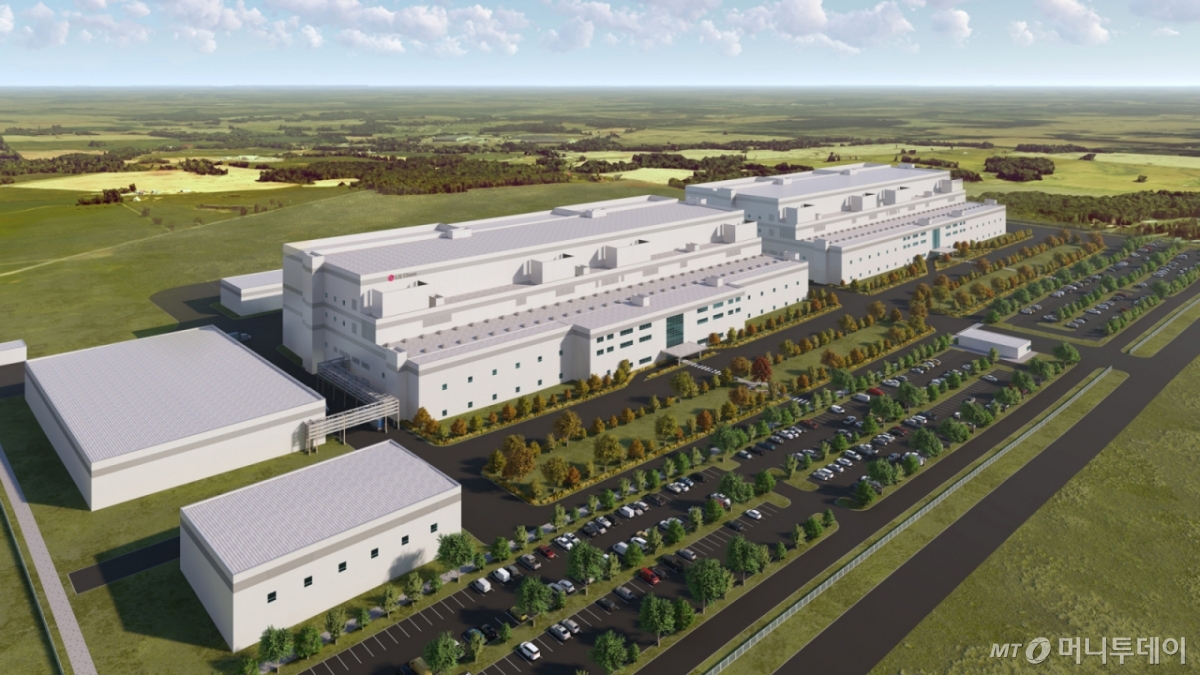

국내 기업들은 일단 북미 현지 대응력 강화에 나선다. LG화학은 미국 테네시주에 연산 6만톤 규모의 양극재 생산거점을 짓고 있다. 내년부터 삼원계 양극재의 북미 현지 양산이 가능해질 전망이다. 국내에 위치한 청주(6만톤), 구미(4만톤) 공장에서도 글로벌 수요에 대응 가능하다. 포스코퓨처엠은 광양에 양극재 핵심 소재인 전구체 생산라인을 갖췄는데, 이를 활용한 제품 판매가 늘어나는 중이다. GM과 합작해 짓고 있는 캐나다 양극재 공장 역시 내년 본격 가동할 예정이다.

독자들의 PICK!

ESS 시장에 국내 양극재가 제대로 대응하지 못하고 있는 것은 아쉬움이다. ESS의 경우 주로 LFP 배터리를 활용하는 게 일반적이다. 하지만 국내 주요 양극재 기업들의 경우 아직 LFP용 양극재의 본격 양산을 하지 못하고 있다. 배터리 업계 관계자는 "전기차 수요 부진을 상쇄할 수 있는 중요한 시장이 ESS"라며 "국산 LFP 양극재의 양산 시점으로 2027년 전후가 주로 거론되는 데 이보다 더 당길 수 있어야 할 것"이라고 말했다.

{kind=link}

{kind=link}

{kind=link}