글로벌 IB, 실적전망 상향조정

"삼성, 내년 HBM 1위… 하이닉스 ADR 목표주가 330弗"

글로벌 IB(투자은행)들이 삼성전자와 SK하이닉스의 실적전망을 잇따라 상향조정했다. '고점론' 우려에도 메모리반도체 공급부족이 장기화할 것이란 전망에 무게가 실리면서다. 특히 HBM(고대역폭메모리) 수요증가에 따른 가격상승이 이어지면서 양사의 이익 증가세도 당분간 지속될 것이란 분석이 나온다.

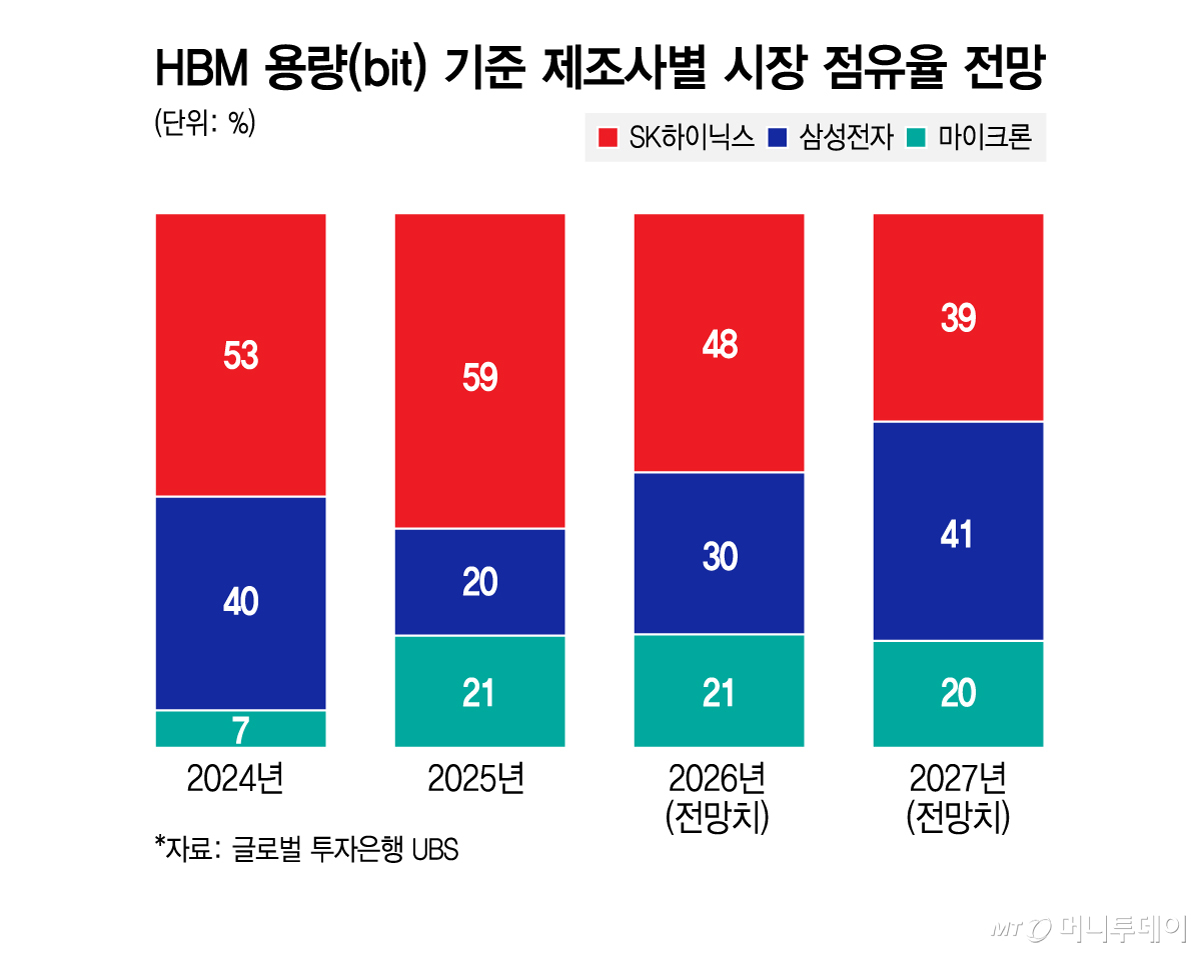

15일 관련업계에 따르면 글로벌 IB UBS는 지난 3일 보고서를 통해 D램시장이 최소 2028년 2분기까지 공급부족 상태를 유지할 것이라고 예상했다. 낸드시장 역시 최소 2027년 4분기까지 업황 개선세가 이어질 것이라고 봤다. HBM 수요도 증가세가 쉽게 꺾이지는 않을 것으로 보인다. UBS는 HBM 용량수요가 올해 331억4000만Gb(기가비트)에서 내년 586억5000만Gb로 1.8배 이상 확대될 것이라고 추산했다.

글로벌 최대 메모리 생산능력을 갖춘 삼성전자는 가장 큰 수혜기업으로 꼽힌다. 특히 UBS와 번스타인 등 글로벌 IB들은 이달 들어 삼성전자가 2027년 글로벌 HBM 시장점유율 1위를 차지할 것이라고 예측했다. 내년 HBM4 판매실적이 매출에 본격 반영되면서 SK하이닉스를 제치고 선두에 오를 것이란 판단이다. UBS는 삼성전자의 2027년 연간 영업이익이 837조원에 달할 것이라고 내다봤다.

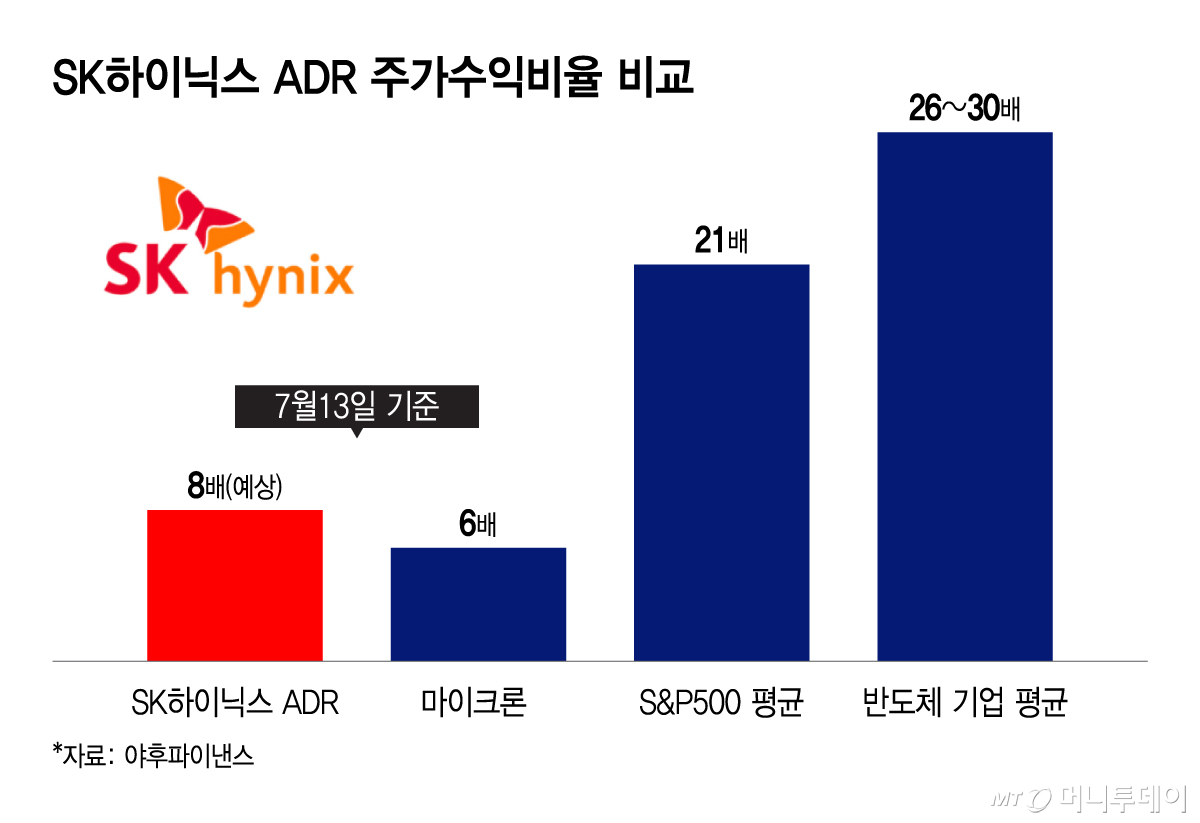

SK하이닉스에 대한 전망도 긍정적이다. 글로벌 IB 바클레이즈는 SK하이닉스 ADR(미국주식예탁증서)에 대한 투자의견을 '비중확대'로 제시하고 목표주가를 330달러로 제시했다.

{kind=link}

{kind=link}