2006년식 횡보 국면, 1850이하선 주식 축적 전략 유효

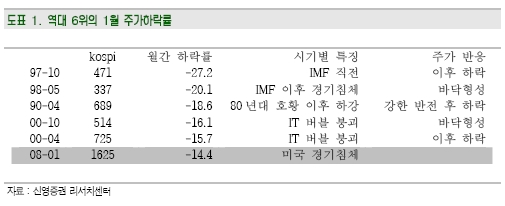

지난달 주가하락률은 14.4%로 80년대이후 월간 기준으로 역대 6위다. '골이 깊으면 산이 높다'라는 증시 격언이 말해주듯이 주가 하락폭이 크면 반등폭도 크다.

신영증권은 2월 주식시장이 강한 반등을 나타낼 것이라고 4일 주장했다.

김세중 신영증권 투자전략팀장은 "과거 급락 경험을 토대로 2월 증시가 강한 반전을 할 수 있는 것이란 판단에 인색할 필요가 없다"고 말했다. 다만 그는 "반전의 연속성이 부족한 만큼 이후에는 다시 불투명하다"고 덧붙였다.

주가 급락이후 강한 반등은 패닉의 시정 과정이다. 경기하강 위험에 대한 극도의 기피심리가 주가 급락을 만든다. 투자자들은 최악의 경우를 가정하고 대응하기 때문에 '골'이 깊어진다.

그러나 최악의 시기가 끝나고 '패닉'이 사라지면 주식시장은 반등한다. 역사적으로 IMF 진입 직적이었던 97년 11월을 제외하고 주가 급락후 대부분 강한 반전이 있었다.

김 팀장은 "초기의 경기하강 전망은 주가를 적정 수준 이하로 떨어뜨린다"고 밝혔다. 그러나 그는 "경기하강이 추가로 진행될 수 있으나 주가의 강한 하향 압력으로 작용하지는 않을 것"이라고 지적했다. 2006년식 횡보국면은 예상한 것이다.

신영증권은 미국 경기 하강에 따른 한국 기업이익 악화는 2년간 부진했던 IT와 자동차 부문이 흡수했다며 중국경기가 경착륙하지 않는다면 추가적인 기업이익 하향은 없을 것으로 내다봤다.

김 팀장은 "횡보장에서 주가 상단을 제시하는 목표(Target) 주가수익배율(PER)보다는 평균지수 도출을 위해 적정 PER개념이 적절하다"며 "1/4분기 적정 PER은 12배, 2/4분기이후에는 13배로 설정했다"고 말했다.

이익 하향조정을 감안한 1/4분기 평균 코스피지수는 1700, 2/4분기는 1850이다. 김 팀장은 "평균 이하에서 맴도는 증시에서는 주식을 축적하는 전략이 필요하다"고 주장했다.

독자들의 PICK!

{kind=link}