[뚜껑 열린 종편 집중분석4-2]광고·제작사 좋지만…홈쇼핑·콘텐츠사 희비교차

1일 종합편성채널(이하 종편)이 일시에 개국하면서 관련 기업들의 희비가 엇갈리고 있다. 종편이 비용을 지불해야 하는 광고 콘텐츠 관련 기업들은 실적에 긍정적인 영향이 예상되지만, 홈쇼핑, 케이블 채널 관련 기업들은 우려가 적지 않다.

증시의 '테마' 바람을 타고 주가가 급등했던 '원조 종편 테마주'들은 수면 아래로 가라앉았고, 증시의 관심은 실제 사업 연관성 쪽으로 집중되고 있다.

◇광고株, 2012년 전망 밝다...주가도 청신호

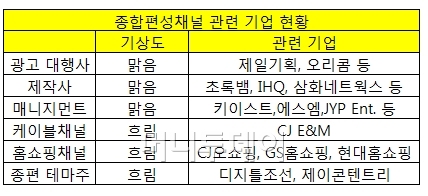

증권가는 종편출범으로 가장 큰 혜택을 입을 업계로 광고 대행업계를 꼽고 있다.

종합 편성 방송사가 현행 4개에서 8개로 늘어나 광고 수수료도 자연스럽게 늘어나게 된다. 특히 종편은 지상파보다 광고 허용시간이 길고 중간광고도 가능해 광고대행사로서는 '파이'가 커지는 것이다.

광고 수주 경쟁이 치열해지면서 지상파의 중간광고 허용 등 규제완화의 목소리도 높아지고 있다. 광고 규제가 완화되면 광고 제작수요도 자연스레 늘어나게 된다. 우리투자증권은 중간광고 허용시 방송광고 시장이 최소 약 1000억원 이상 확대될 것으로 전망했다.

제일기획(18,730원 ▼30 -0.16%)의 주가는 8월 이후 1만 3000원에서 1만 9000원대까지 상승했다. 3분기 영업이익이 전년대비 3.6% 하락하는 저조한 실적을 보였지만 증권가는 종편을 이유로 낙관적인 의견을 제시하고 있다.오리콤(4,730원 ▲30 +0.64%),휘닉스컴(3,230원 ▼120 -3.58%)등의 광고대행사도 주가가 10월 들어 상승세를 보였다.

박진 우리투자증권 연구원은 "광고주 포트폴리오와 광고 재원 확보 능력이 있는 상위사 중심으로 종편 광고시장이 재편될 가능성이 높다"고 설명했다.

{kind=link}

◇중소형사 위주 콘텐츠 제작...대형사 '쏠림'예상

종편으로 콘텐츠 수요가 늘어난 건 사실이지만 대부분 중소형 제작사가 메인 드라마의 제작을 맡고 있다. 메이저 제작사격인초록뱀(3,190원 ▼80 -2.45%)이 MBN의 '전국퀴즈선수권대회'를,IHQ(245원 ▼50 -16.95%)가 MBN의 시트콤 '뱀파이어 아이돌'을 제작하지만 모두 각 회사의 주력작품으로 보긴 어렵다.

독자들의 PICK!

지상파들도 실력 있는 제작사를 잡기 위해 과거보다 나은 조건을 제시하고 있는 상황이다. 이 때문에 메이저 제작사들의 공급 단가는 높아지고, 판권에 대한 제작사의 권리도 향상되고 있다.

초록뱀은 3분기 매출 35억3000만원, 영업이익 2억6000만원을 기록하면서 흑자전환에 성공했다. MBC 시트콤 ‘하이킥 짧은 다리의 역습’은 제작비를 100% 커버할 수 있는 87억원에 계약하기도 했다.

초록뱀의 주가는 8월 이후 두 배 넘게 상승했고, IHQ는 같은 기간 네 배 가까이 올랐다. IHQ는 매니지먼트 사업을 함께 한다는 점에서도 관심을 받았다.

이외에삼화네트웍스(1,905원 ▼29 -1.5%), 팬엔터테인먼트도 시장의 관심을 받고 있다. 아직 종편 작품을 본격적으로 하지 않았지만 향후 얼마든지 제작으로 실적을 높일 수 있을 것이라는 이유에서다.

◇매니지먼트 기업, 수요는 늘었지만 관망

종편으로 가장 바빠진 건 매니지먼트 기업들이다. 출연할 수 있는 예능, 드라마가 과거의 두 배 수준으로 늘어나면서 연예인 출연 러브콜도 많아졌다. 신인 연예인의 등용문이 넓어졌고, 중견 배우들도 출연 기회가 다양해졌다.

업계에서는 이 같은 흐름이에스엠(72,300원 ▼2,600 -3.47%), JYP Ent.와이지엔터테인먼트(40,500원 ▼1,250 -2.99%), IHQ,키이스트(1,288원 ▼27 -2.05%)등 유력 매니지먼트업체의 주가에 모멘텀을 줄 것으로 내다봤다.

하지만 이들 업체의 A급 연예인들은 종편 출연을 자제한 채 관망하는 분위기다. 드라마의 경우 회당 3000~4000만원의 출연료를 주지만 흥행에 실패할 경우 발생할 위험이 더 크다는 게 관계자들의 설명이다.

◇ 홈쇼핑 타격 불가피...CJ E&M는 콘텐츠 경쟁 돌입

종편이 14~19번의 황금채널들을 가져가면서 표면적으로 가장 피해를 본 업계는 홈쇼핑과 케이블 채널이다.

증권가는 홈쇼핑 기업들에 대해 보수적인 의견을 제시하고 있다. 규제 이슈의 실적 영향, 방송 송출 수수료 부담, 채널 환경 변화 등을 이유로 제시했다.

홍성수 NH투자증권 연구원은 "업황, 실적, 밸류에이션 각각의 추이, 그리고 삼자의 조합이 당분간 홈쇼핑주 주가에 긍정적으로 작용하기 어렵다고 판단하여 업종 투자의견 중립을 유지한다"고 말했다.

CJ E&M은 종편과의 경쟁이 주가에 부정적인 요인으로 읽히고 있다. CJ E&M은 종편이 예능 및 드라마 PD 영입에 나설 때 수십억원을 투자해 경쟁적으로 인재 확보 경쟁을 벌였다.

증권가는 2012년에도 드라마 등 CJ E&M의 제작비가 700~800억원 수준으로 늘어날 것으로 예상하고 있다. 9월 초 5만 54800원까지 상승했던 주가도 30일 3만800원까지 내려왔다.

◇원조 종편株, 수혜 가능성 낮아...주가도 시들

종편 시작을 하루 앞둔 30일 원조 종편주로 꼽힌 기업들의 주가는 나란히 하락했다. 디지틀조선은 1.9%, 제이콘텐트리는 1.5% 내렸다.

지난해 10월 1900원대였던 디지틀조선은 한 달만에 4210원까지 상승했고, 8월에도 두 배 오르는 흐름을 보였다. 하지만 현재는 상승폭을 상당수 반납한 상태다.

제이콘텐트리(1,702원 ▼274 -13.87%)는 jTBC의 콘텐츠 유통을 맡게 될 가능성이 제기되는 등 종편 사업자의 계열사인 이들 기업이 종편 관련 사업을 할 것이라는게 일반적인 관측이다. 하지만 구체적인 사업 협력 모델이 나오지 않으면서 '테마'에만 머무르고 있는 양상이다.