[행동재무학]<42>‘장밋빛’ 미래 성장주식, 과대평가되고 있다

{kind=link}

“지난 50년 동안 사람들은 성장주(growth stock)를 적정가치보다 2배나 비싸게 평가해 왔습니다.”

사람들은 기업의 미래 잠재적 성장성에 대해 얼마만큼 정확한 평가를 내리고 주식투자에 나설까? ‘주식은 미래를 먹고 산다’는 말이 있을 정도로 주식투자에 있어 미래 성장성에 대한 정확한 평가는 매우 중요하다.

그런데 최근 한 재무학 연구(Clairvoyant Value and the Growth-Value Cycle, Journal of Portfolio Management, 2009)에 따르면, 사람들은 지난 반세기동안 거의 매번 기업의 미래 성장성에 대해 장밋빛 희망을 갖고 과대평가한 것으로 나타났다. 즉, 주식이 미래(성장)를 먹어도 너무 먹었다는 얘기다.

이 연구는 특정 연도의 기업의 주가와 이후 50년간 기업이 주주들에 돌려준 실제로 실현된 현금수익을 비교해 봤는데, 투자자들이 기업의 장기 성장성에 대해 줄곧 실제 실현 수익보다 2배나 높게 평가를 해왔다는 점을 발견했다.

{kind=link}

이는 사람들이 미래 성장성에 대해지나치게 낙관(over optimism)하고 있는 것에 기인한다.

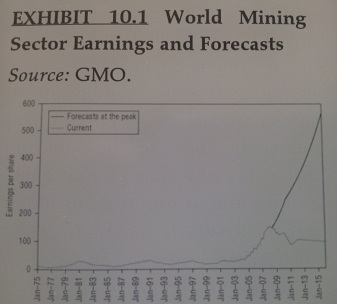

가까운 예로, 2003~2007년 중국 경제가 평균 두자릿수대의 성장률을 기록하며 크게 팽창하자, 전세계는 중국의 성장속도가 향후에도 지속될 것으로 낙관했다. 그리고 중국의 철강, 구리, 석탄 등의 1차 재료에 대한 수요가 팽창할 것이라며 전세계 광산산업에 엄청난 슈퍼 사이클(super cycle)이 도래할 것이라고 흥분했다.(왼쪽 그래프 참조)

그러나 2008년부터 전세계는 1930년 대공황이후 가장 큰 경제침체에 빠지게 됐다.

또 다른 예는 1999년 인터넷 주식에 대한 버블이다. ICG(Internet Capital Group)는 1990년대말 닷컴 주식에 대한 광풍이 일 때 온라인 스타트업 47개 업체에 3억5천만달러를 시드머니(seed money)로 투자했다. 그리고 1999년 8월 ICG는 주당 6달러로 기업상장(IPO)에 성공했다.

그해 말 ICG의 주가는 170달러에 달했는데 이는 시드머니를 투자한 47개 스타트업으로부터 모두 100배 이상의 투자수익을 거둘 경우에 가능한 가치였다. 세상에 100배의 투자수익이라니!!!

그러나 ICG주가는 이후 2년도 채 안돼서 25센트로 곤두박질쳤다.

독자들의 PICK!

가치주 투자의 창시자로 불리는 벤자민 그래햄(Benjamin Graham)은 ‘전적으로 미래 성장성에 의지한 기업의 가치산정(the capitalization of entirely conjectural future prospects)’에 내재해 있는 위험을 경고했다.

그러나 위의 재무 연구에서 나타난 것처럼, 사람들의 미래 성장성에 대한 지나친 낙관은 역사적으로 반복되고 있다. 매번 지나친 낙관으로 인해 엄청난 댓가를 치루면서도,“이번만은 다르다(This time is different)”며 또 다른 베팅을 하려한다.

앞으로도 끊임없이 기업의 미래 수익이 직선으로 증가할 것이라고 추정하는 사람이 나타날 것이다. 그때가 바로 과대평가의 경고 사이렌을 울려야 할 때다. 슬픈 일이지만, 대부분의 우리는 평생에 걸쳐 100배의 투자수익을 거두지 못한다는 점을 인정하는 게 투자의 냉정함이다.