공모가 1만6250원 미만이면 CB 전환가격이 공모가 70%로 조정돼 취득주식수 증가

{kind=link}

PEF(사모투자펀드) 운용사인 스틱인베스트먼트와 파트너스그룹이 상장을 앞둔 세화아이엠씨의 공모가에 신경을 곤두세우고 있다. 공모가 100원에 투자수익 20억원이 날아갈 수 있어서다. 다만 일반적인 재무적투자자의 기대감과 달리 공모가가 낮게 형성되기를 바란다는 점이 역설적이다.

7일 금융감독원에 따르면 타이어 금형업체인 세화아이엠씨는 이달 기관 대상의 수요예측과 일반 투자자 대상의 일반공모 청약을 거쳐 코스피시장에 상장할 계획이다. 스틱인베스트먼트와 글로벌 대체투자 운용사인 파트너스그룹은 세화아이엠씨의 전환사채(CB) 168억원 어치를 보유하고 있다.

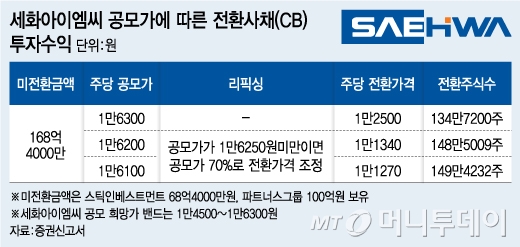

CB 계약조항에 따르면 공모가가 1만6250원에 미치지 못하면 주식 전환가격이 기존 1만2500원에서 공모가의 70%로 재조정된다. 세화아이엠씨의 희망 공모가밴드는 1만4500~1만6300원이다. 공모가가 최상단보다 100원만 낮게 형성돼도 전환가격 재조정이 이뤄진다. 이에따라 최종 공모가를 두고 재무적 투자자와 발행기업 사이에 미묘한 신경전이 벌어질 것으로 예상된다.

공모가가 최상단으로 결정되면 CB는 재조정되지 않은 기존 전환가격 1만2500원을 적용받는다. 전환되는 주식수는 약 135만주로 공모가를 기준으로 환산한 주식가치는 219억원이다. 하지만 공모가가 1만6200원으로 낮아지면 전환가격은 공모가의 70%인 1만1340원으로 재조정되고 취득 주식수는 약 148만주로 늘어나게 된다. 공모가가 100원만 낮아져도 지분가치는 240억원으로 증가한다.

스틱과 파트너스그룹은 세화아이엠씨의 지분도 보유하고 있지만 구주매출하지 않고 상장 후 CB를 주식으로 전환해 시장에서 매각할 계획이다. 따라서 공모가에 관계없이 주식수가 늘어나는 편이 유리하다. 상장 후 주가가 상승한다는 확신만 있다면 공모가는 낮으면 낮을수록 취득 주식수가 늘어나 호재다.

반면 발행기업 입장에서는 전환가격이 재조정되면 더 많은 신주를 발행해야 하고 대주주의 지분이 희석돼 불리하다. 세화아이엠씨의 최종 공모가는 오는 11~12일 진행되는 수요예측 결과를 바탕으로 결정된다.

세화아이엠씨는 타이어 금형과 제조설비 사업을 영위한다. 타이어 제조설비란 원재료인 생고무에서 완제품인 타이어를 만들어내는 공정 전반에 필요한 기계설비를 말한다. 타이어 금형은 원형 타이어에 패턴, 고객사 로고 등을 찍어내는 소모품이다. 지난해 별도기준 매출액 1414억원 중 1119억원이 금형사업부에서 발생했다. 피렐리, 넥센타이어, 콘티넨탈, 금호타이어 등이 금형 부문의 주거래처다.

스틱은 2010년에 세화아이엠씨가 발행한 CB 200억원 어치를 사들였고 이 중 약 131억원 어치를 여러 차례에 걸쳐 주식으로 전환했다. 현재 보유한 CB는 68억4000만원 가량이다. 스틱의 지분은 7.1%(75만8400주)다. 파트너스그룹도 같은 시기에 CB 100억원 어치와 지분 6.23%(66만5340주)를 사들였다.

독자들의 PICK!

세화아이엠씨는 최대주주 특수관계인이 보유한 지분 65만500주를 구주매출하고 66만주를 신주발행할 계획이다. 공모 규모는 190억~213억6000만원 수준이다. 올해 3분기까지 누적실적은 연결기준으로 매출액 1819억원, 영업이익 241억원, 당기순이익 135억원이다. 일반공모 청약일은 이달 18~19일이다.