'만기상환 확률 100%, 원금손실 확률 0%' 부실 상품제안서 내용 그대로 마케팅 활용

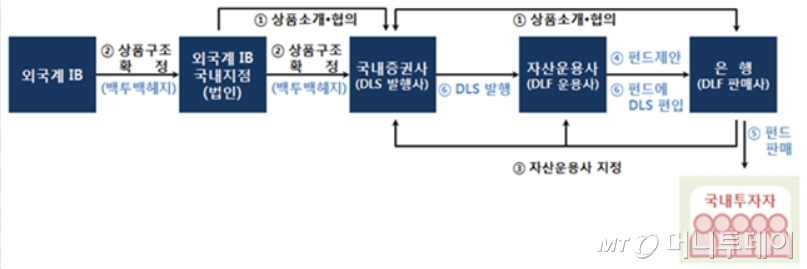

투자원금 전액손실을 불러온 해외금리 연계 DLF는 △외국계 투자은행(IB, 상품제안) △국내 증권사(DLS 발생) △자산운용사(DLF 운용) △은행(DLF 판매)이 수수료 수취를 목적으로 역할을 분담해 탄생한 파생결합상품이다.

발단은 2018년 하순, 외국계 투자은행(IB)이 서울지점을 통해 국내 증권사 C증권과 D증권에 독일 국채금리 연계 DLS(이하 '독일국채 DLS') 상품을 제안하면서 부터다. 당시 독일국채 DLS 상품은 배리어 0%, 손실배수 200배에 조기상환이 없는 1년 만기 구조였다.

통상 DLS 발행 시 증권사는 높은 약정수익률을 제시한 외국계 IB 국내지점과 발행조건을 확정하고, DSL 발행에 따른 증권사의 손실위험을 외국계IB에 부담하도록 하는 계약(헤지계약)을 체결한다.

이에 따라 손을 잡은 외국계 IB와 C증권은 A은행에 DLS 상품 구조를 설명했고, 이 은행은 DLS 발행 여부를 확정해 증권사에 통보했다.

올해 3월 C증권은 외국계 IB의 서울지점에 'A은행이 요구하는 상품 조건대로 발행이 가능한지 여부'를 문의했고, 회신 내용을 A은행에 전달했다. 이에 따라 올해 3월22일 만기 6개월, 베리어 -0.2%, 손실배수 200배, 약정수익률 연 4.2% 조건으로 독일국채 DLS가 세상에 나왔다.

이후 올해 3월~5월 C증권과 외국계 IB는 A은행이 원하는 조건대로 독일국채 DLS를 지속적으로 발행했다. 4% 이상의 약정수익률을 요청한 은행의 요청에 따라 C증권은 외국계 IB와 협의해 상품조건을 설계하고 DLS를 계속 찍어냈다.

판매사(은행)의 지시에 따라 운용사가 펀드를 만들어 운용하는 'OEM펀드' 여부는 아직 결론이 나지 않은 상태다. 김도인 금융감독원 부원장보는 "OEM펀드에 해당되는지 여부는 좀 더 살펴봐야 한다"며 "OEM 가능성을 배제하지 않고 계속 검사 중"이라고 말했다.

자산운용사는 DLS를 펀드에 담은 DLF를 맡았다. 결정된 DLS 발행조건에 맞춰 DLF를 설정하고 운용보수를 받는 구조다.

A은행은 올해 2월21일 D증권과 협의한 조건을 가진 독일국채 DLS를 펀드로 설정해 운용할 수 있는지 여부를 W자산운용에 의뢰했다. 같은달 27일 W자산운용은 독일국채 DLF 설정이 가능하다는 의견을 A은행에 회신했고, 해당 펀드에 대한 설정 검토서, 상품제안서, 신탁계약서, 녹취스크립트 등을 작성해 보냈다. 다음날인 28일 D증권은 W자산운용에 독일국채 DLS계약서를 보냈다.

독자들의 PICK!

이번 검사를 맡은 금감원은 "자산운용사가 사실상 동일한 편입자산과 운용방식을 가진 복수의 DLF를 발생사, 약정수익률, 손실배수 등 일부 조건만을 변경해 반복적으로 설정했다"고 밝혔다.

문제는 독일국채 DLF를 설정한 자산운용사 4곳 모두 제대로 된 상품제안서를 만들지 않았다는 점이다. W자산운용은 과거 높은 높은 금리(과거 18년간 평균 금리 2.8%) 수준을 사용해 분석한 수익률 모의실험(백테스트) 결과를 사용, '만기상환 확률 100%, 원금손실 확률 0%'라는 결과를 상품제안서에 반영했다.

독일국채 DLF를 설정한 다른 자산운용사들은 W자산운용이 작성한 상품제안서를 그대로 가져다 활용했고, 판매창구인 은행은 이같은 백테스트 결과를 자체 검증 없이 직원 연수 및 DLF 상품 판매에 활용했다.

한편, 독일국채 DLF 관련 금융사의 수수료 수익은 6개월 기준 총 4.93% 수준이며, △외국계 IB 3.43% △은행 1.00% △증권사 0.39% △자산운용사 0.11% 순이다.

금감원 관계자는 "리스크를 감안한 외국계 IB의 실질 마진은 2% 수준으로 추정되는데, 적정한 지 여부는 일률적으로 말하기 어렵다"고 말했다.

{kind=link}

{kind=link}