현대로템(206,000원 ▲10,500 +5.37%)의 방산수출 수익성이 개선되면서 메리츠증권이 목표가를 기존 8만2000원에서 9만6000원으로 상향 조정했다.

이지호 메리츠증권 연구원은 "디펜스솔루션 수출사업 수익성이 2024년 2분기 25%, 3분기 27%, 4분기 40%(잠정)로 꾸준히 확대되면서 연간 수출사업 수익성은 약 34% 수준으로 성장했다"며 "긍정적인 환율효과를 감안하더라도 방산수출의 구조적인 수익성 개선세를 확인했기에 영업이익 추정치와 적정 주가를 상향한다"고 7일 밝혔다.

이 연구원은 "이는 현대로템 측이 강조한 긍정적인 환율효과 및 원가절감 노력은 물론, 양산물량 증가에 따른 규모의 경제 달성 및 습숙률 확대 영향"이라고 설명했다.

계약 공백이 우려됐던 2026년도 폴란드향 2차 계약 체결 가능성이 높아지면서 제거됐다. 이 연구원은 "2025년 상반기에는 4조5000억원에서 6조원 규모로 폴란드 2차 계약이 기대되며, 올해 중으로 총 5조원 규모로 추정되는 루마니아 계약도 체결될 것으로 보인다"고 했다.

그러면서 "부품 국산화 완료를 바탕으로 중동·인도향 마케팅 예정이기에 올해 긍정적인 결과를 기대한다"고 덧붙였다.

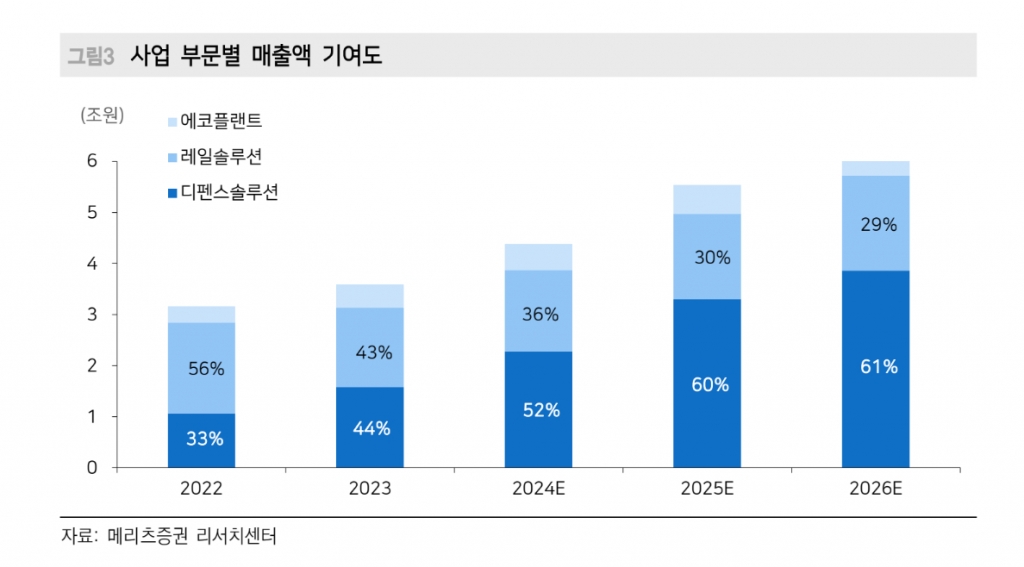

메리츠증권은 2022년 33%, 2023년 44% 수준이던 현대로템의 디펜스솔루션 매출 비중이 2024년 52%, 2025년 60%, 2026년 61%까지 성장할 것으로 예측했다.

{kind=link}