대신증권이 현대제철에 대해 중국·일본산 열연 잠정관세 부과로 호재가 예상된다며 목표가를 상향했다. 기존 목표가(3만6000원)를 6개월 유지했고 이번에 4만3000원으로 올렸다. 전일 장마감 기준 현대제철 종가는 3만6750원.

현대제철은 판매량 회복과 자회사 호실적으로 수익이 개선되고 있다. 2분기 연결 매출액은 전년동기대비 1.6% 줄어든 5조9000억원, 영업이익은 3.9% 늘어난 1018억원을 기록했다. 영업이익률은 1.7%로 같은 기간 0.1%포인트(p) 상승했다. 조선업 호황세를 탄 현대IFC(조선용단조) 등 자회사 영업이익은 1000억원을 넘어섰다.

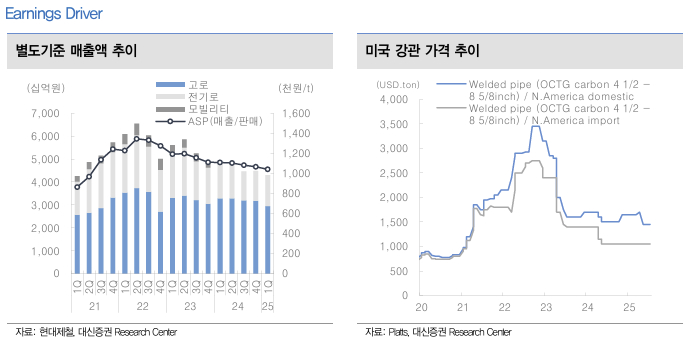

2분기 별도 수익은 신통치 않았다. 별도 판매량은 452만6000톤으로 전분기에 비해 약 40만톤 회복했지만 건설 시황 부진으로 봉형강 판매가격이 하락했다. 현대제철의 별도 영업이익은 3분기 연속 적자를 이어갔다. 다만 해외 스틸서비스센터를 바탕으로 북미 자동차향 제품 판매는 증가했다.

이태환 대신증권 연구원은 " 장 마감 이후 무역위원회는 중국·일본산 열연에 대한 반덤핑 예비조사 결과로 28.16%~33.57%의 잠정관세를 부과하기로 의결했다"면서 "국내 철강업계를 적극적으로 보호하기 위한 정부의 의지를 확인했고 중국 철강업계 감산에 따른 공급과잉 해소까지 실현될 경우 국내 철강업체 회복 방향성은 더욱 분명해질 것"이라고 말했다.

{kind=link}