더벨'머니투데이 thebell'에 출고된 기사입니다.

영우디에스피(1,006원 ▼40 -3.82%)는 지난 1년간 혹독한 채무상환 과정을 거쳤다. 부동산 매각대금으로 채무를 상환해 부채비율을 100% 초반으로 낮췄다. 영업흑자 구간으로 들어선 상황에서 수익성 개선에 힘이 실릴지 주목된다.

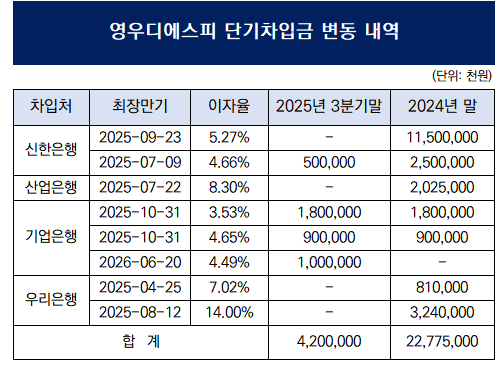

14일 금융감독원 전자공시시스템에 따르면 영우디에스피는 올해 3분기 말 별도 기준 차입금 잔액이 52억원이다. 단기차입금 42억원과 유동성장기차입금 10억원이 포함된 수치다.

1년 전만 해도 차입금 총액은 240억원에 육박했다. 부채비율은 180%에 근접했고 단기차입금 의존도는 30%를 넘어섰다.

1년 사이 200억원 가까운 차입금 상환이 가능했던 배경엔 부동산 매각이 있었다. 영우디에스피는 지난 6월 경기도 용인시 소재 8995㎡ 면적의 토지 및 건물을 200억원에 주성엔지니어링에 매각했다.

{kind=link}

매각 대금의 대부분이 채무상환 용도로 소진된 것으로 보인다. 정확히 부동산 매각 시점을 전후로 회사의 차입금 보유 내역이 크게 바뀌었다. 신한은행으로 받은 대출 140억원 중 135억원이 상환됐고 산업은행과 우리은행으로부터 받은 대출 각각 20억원, 40억원 가량이 일시에 정리됐다.

남은 단기 차입금은 신한은행 잔여대출 5억원과 기업은행 대출 37억원을 합친 42억원이다. 해당 차입금 중 일부는 4분기 중 만기 도래가 예정돼 있다. 추가 상환을 했거나 만기 연장이 이뤄졌을 것으로 보인다.

부동산 매각대금을 채무상환에만 투입한 건 악성비용 구조를 개선하려는 의지에 따른 결정이었다. 영우디에스피가 이번에 상환한 대출의 경우 이자율이 7~8%에서 많게는 14%까지 분포돼 있었다. 이자 부담만으로 매년 상당한 출혈을 감수해야했다. 꽤 많은 금액이 최장 만기 도래 시점을 눈 앞에 두고 있기도 했다.

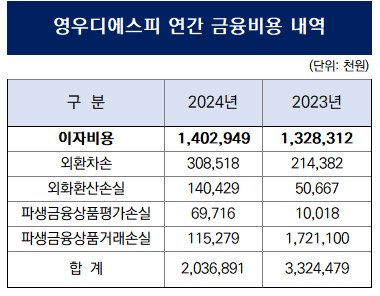

실제로 영우디에스피가 연속 적자를 겪었던 2022년~2024년의 비용구조를 보면 매년 수십억원에서 100억원대의 금융비용이 지출됐다. 이 탓에 2022년의 경우 영업손실 164억원에 당기순손실 257억원을 기록했다. 2023년 역시 영업손실 111억원에, 당기순손실 129억원을 냈다.

{kind=link}

2022년의 경우 금융비용 147억원 중 이자비용은 6억5000만원 수준이다. 당시엔 환율 변동 위험을 헷지하기 위해 체결해 놓은 통화선도계약에서 발생한 파생금융상품 거래손실이 121억원으로 인식돼 전체 비용이 커진 측면이 있다. 2023년과 2024년엔 이자 비용만으로 연간 13억~14억원이 지출됐다. 연간 수십억원 차이로 흑자전환 여부가 갈릴 수 있는 상황에서 이자만으로 쓰기에 작지 않은 액수다.

독자들의 PICK!

차입금 상환 후 비용 구조는 확연히 개선됐다. 3분기 비용 내역을 보면 직전 분기 3개월간 3억5000만원 가량 지출된 이자 비용이 5000만원 수준으로 줄었다. 3분기 말 부채비율은 105%, 단기차입금 의존도는 적정 범위 이내인 10% 수준으로 떨어졌다. 3분기까지 창출된 이익 규모가 크지 않음에도 금융비용을 확 줄인 덕분에 이자보상비율(EBITDA/총금융비용) 역시 2배로 올라갔다.

사업 구조 개선을 통한 이익창출역량 제고와 함께 재무개선을 통한 비용 구조 정립까지 한꺼번에 진행된 셈이다. 회사 측은 길었던 적자 터널을 뚫고 막 흑자전환에 성공한 시점에서 악성 비용이 같이 청산된 효과가 연말부터 본격적으로 나타날 것으로 보고 있다.

영우디에스피 관계자는 “현금여력이 그래도 남아있는 상태였기 때문에 차입금 상환을 먼저 하는 게 낫다고 봤다”면서 “당장 설비 투자라든지 대규모 현금 지출이 예정돼 있는 것도 아니라 비용 구조 개선을 먼저 실행하는 쪽으로 결정한 것”이라고 말했다.