최근 중동발 리스크 확대로 잘 나가던 증권사들의 주식 변동성이 확대됐지만, 이익 전망은 오히려 긍정적으로 변하고 있다. 국내 주식시장 거래대금이 이달 들어 더욱 증가하면서 증권사 실적도 브로커리지(위탁매매) 중심으로 더 개선될 수 있다는 전망이다.

9일 금융투자업계에 따르면, 지난 6일 기준 3월 코스피와 코스닥 시장 일 평균 거래대금(ETF 등 제외)은 약 64조원으로 지난 2월 일평균 거래대금 46조원 대비 약 40%, 지난 1월 일평균 거래대금 약 42조원과 비교해서는 52% 가량 뛰었다.

지난해 1월의 하루 거래대금이 12조~16조원을 오갔던 점을 감안하면 1년여만에 큰 폭의 증가세를 보이는 상황이다.

여기에 더해 넥스트레이드의 같은 기준 3월 일평균 거래대금도 45조5000억원 수준으로 20조원 가량이었던 2월 하루 거래대금 대비 2배 가량의 증가폭을 보이고 있다.

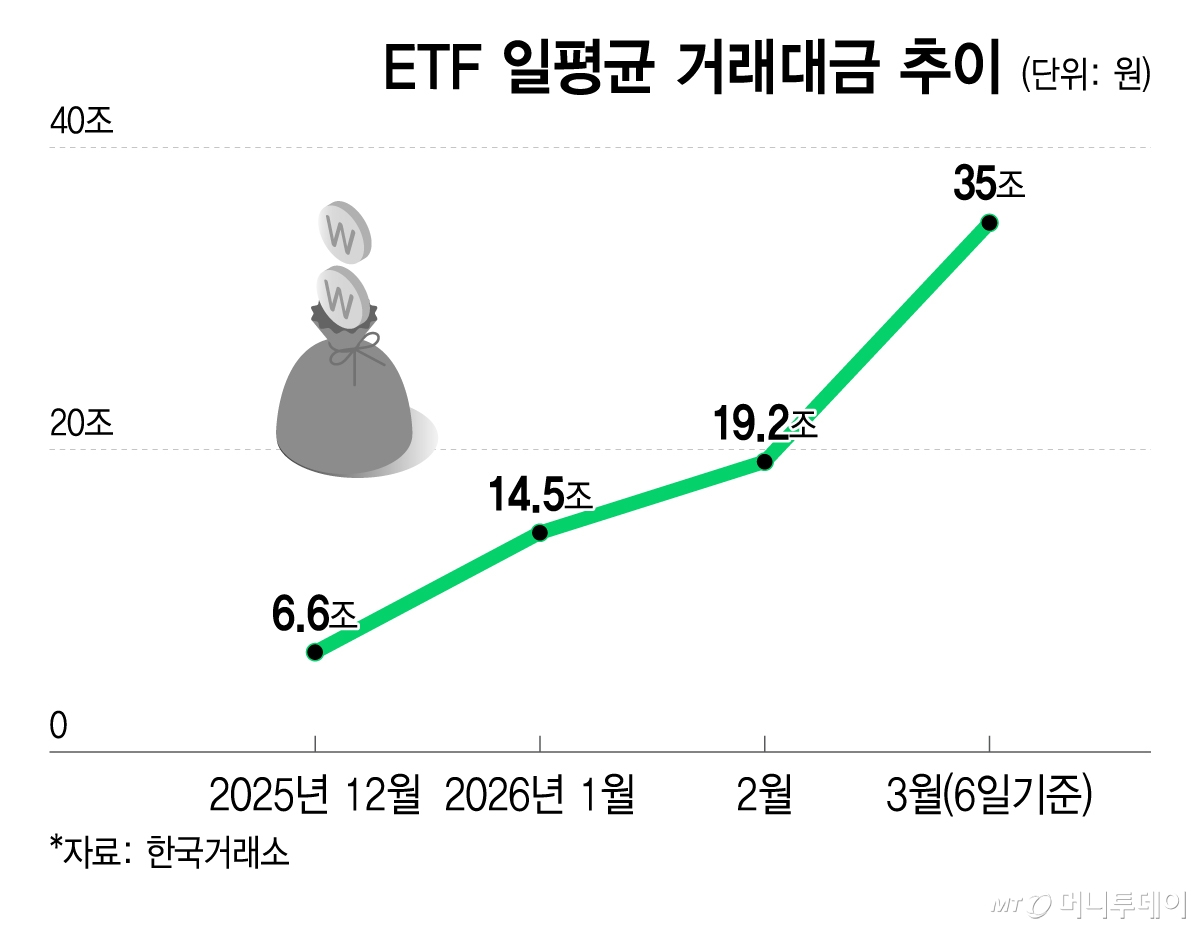

가장 눈에 띄는 ETF(상장지수펀드)의 일평균 거래대금 증가다. 3월 들어(6일기준) 일평균 ETF 거래대금은 약 35조원으로 2월 약 19조2000억원, 1월 약 14조5000억원, 지난해 12월 약 6조6000억원과 비교해 급등세를 보인다. 지난해 1월 ETF 일평균 거래대금 약 3조7000억원이었다. 1년여 만에 거의 10배 가량 늘었다.

증권업계는 이 같은 흐름이 최근 증권시장에 투입되는 신규 자금, 혹은 재진입 자금이 종목을 먼저 고르는 방식보다 지수나 특정 상품 단위를 우선 매수하는 방식으로 시장에 들어오고 있다고 본다.

김현수 상상인증권 연구원은 "ETF 거래대금 증가는 가계자금의 시장 참여 방식이 바뀌고 있음을 시사하는데, 이 과정에서 동일한 자금 규모라도 매매 빈도가 높아져 거래대금이 더 크게 만들어질 수 있다"며 "개인 거래대금 확대가 운용사 수신을 자극해 ETF 유동성이 커져 거래대금이 늘어나는 선순환 경로가 형성될 수 있다"고 말했다.

이에 따라 ETF 거래대금 급증 구조 변화가 단기간에 사라지지는 않을 것으로 전문가들은 본다. 결과적으로 거래대금이 견조하게 유지 된다면 증권사 실적도 브로커리지 중심으로 좋아질 수 있다는 것이 업계 관계자들의 공통된 의견이다.

김 연구원은 "증권사 실적은 지수 레벨 자체보다 거래대금과 고객 활동성에 더 직접적으로 연동된다"며 "브로커리지, 신용이자 등 핵심 수익도 거래대금 기조가 유지되는 한 시차를 두고 정상화될 가능성이 높다"고 덧붙였다.

독자들의 PICK!

다만, 거래대금 증가에 따른 증권업종 수혜를 고려하더라도 중동발 지정학적 리스크의 장기화가 가져올 변수를 동시에 고려해야 한다는 시각도 있다.

임희연 신한투자증권 연구원은 "변동성 확대 구간에서는 증권주의 분할 매수 전략이 유효하다"며 "내러티브 보다 숫자로 밸류에이션이 충분히 설명되는 종목을 선호해야 한다"고 말했다.

{kind=link}