교보증권이 주식전환으로는 사실상 수익을 내기 어려운 전환사채(CB) 발행 주관에 나섰는데 기존 사례보다 낮은 금리를 제시한 것으로 확인됐다. 주식 시세 차익이나 지분 취득 등 이점은 없는데 발행금리는 일반적인 CB보다 낮아 자금조달 조건이 투자자들에게 불리하단 불만도 나온다. 업계에선 증권사들의 메자닌 영업 경쟁이 과열되면서 조달회사에 지나치게 유리한 조건으로 CB가 발행되고 있는 것으로 보고 있다.

20일 투자은행(IB) 업계에 따르면 코스닥 상장사인 축전지·일차전지 제조업체 상신이디피(18,090원 ▲210 +1.17%)가 100억원어치 사모 CB 발행을 추진하고 있다. 주관사는 교보증권이다. 발행이 성공적으로 끝날 경우 교보증권은 통상 계약 조건(발행금액의 1.5%)을 기준으로 약 1억5000억원 수수료 수익을 거둘 것으로 추산된다. CB는 BW(신주인수권부사채)와 함께 주식과 채권의 중간 성격을 가진 메자닌 상품으로 불린다.

이번 CB의 만기는 5년이다. CB를 발행회사에 되팔아 조기 상환받을 수 있는 풋옵션(조기상환청구권)은 CB 발행 후 1년 6개월부터 행사할 수 있다.

주관사 교보증권은 발행회사가 정해진 가격으로 CB를 되살 수 있는 콜옵션(매도청구권) 물량 비중을 100%로 제시했다. 콜 행사 시점은 발행 후 1년 5개월부터다. 회사에서 콜을 행사할 경우 투자자들은 CB를 주식으로 전환할 수 없고, 주가 상승에 따른 평가차익을 낼 수 없게된다.

그런데 보장받는 금리는 2%에 불과하다. 콜 100%인 경우 일반적으로 4~5% 금리를 제시하는 것으로 알려졌다. 주식 전환이 불가능한 만큼 금리 쿠폰을 높게 지급해야 투자금이 모인다. 상신이디피는 중소형사로 신용등급을 받지 않는데, 이런 회사의 채권 금리가 신용등급 AA-급 회사채 금리보다 낮은 상황이다. 지난달 3년 만기 AA-급 회사채 금리는 4%를 넘었다.

상신이디피가 실제로 발행 한도까지 자금을 모을 수 있을지는 미지수다. 그럼에도 이런 상품이 발행되는 이유는 코스닥벤처(코벤)펀드의 자금이 유입될 수 있기 때문인 것으로 분석된다. 코벤펀드는 일반적으로 공모주에서 약 5% 수익을 내고, 메자닌으로 추가 수익을 거둔다. 코벤펀드의 메자닌 비중은 50%. 설정일 기준으로 6개월 내 벤처기업 신주에 15% 이상, 코스닥에 상장한 중소·중견기업에 35% 이상을 투자해야 한다.

업계에서는 코벤펀드로 메자닌에 투자되는 자금이 풍부해진 가운데 주관사들이 코벤펀드에 투자한 간접투자자나 사모 기관투자자(LP)들의 입장은 생각지 않고 회사 편에 서서 지나치게 공격적인 영업을 한다는 지적이 제기된다. 주관계약을 따내기 위한 입찰 경쟁(비딩) 단계부터 콜 비중은 올리고 발행금리는 낮춰 덤핑 발행까지 이어졌을 것이란 지적이다.

IB 업계 한 관계자는 "통상 콜옵션 비율(물량)은 30~50% 수준이었고, 콜옵션 비율이 100%라면 금리는 4%가량을 제시했는데 요새는 투자자에게 너무 불리한 조건을 제시하고 있다"며 "공급은 없고 수요는 많은 상황에서 메자닌을 코스닥 벤처펀드 자금의 파킹 거래 통장처럼 사용하고 있다"고 말했다.

독자들의 PICK!

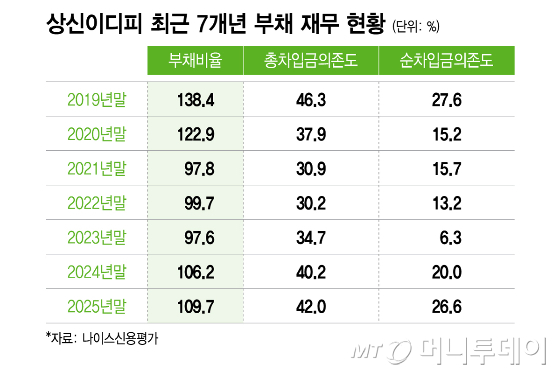

한편 이번 CB 발행이 성공적으로 마무리 될 경우 상신이디피는 통상적인 메자닌 계약에서 찾아보기 어려운 양호한 부채로 재무를 개선할 수 있게 된다. 나이스신용평가에 따르면 상신이디피의 지난해 연결 총차입금은 1410억원으로 전년대비 131억원 증가했다. 순차입금은 892억원으로 최근 7년 내 최대를 기록했다. 부채비율은 109.7%로 전년대비 3.5%포인트(p) 상승했고, 총차입금의존도와 순차입금의존도 역시 같은 기간 각각 1.8%p, 6.6%p 올랐다.

{kind=link}