덴티움(44,650원 ▲700 +1.59%)이 수익성 악화에 시달리고 있다. 지난해에 이어 올해도 이익 규모가 쪼그라들며 역성장을 피하기 어려울 것이란 전망이다. 주력 시장인 중국과 국내에서 임플란트 수요가 감소한 영향으로 해석된다. 실적 부진에 따라 주가도 힘을 받지 못하고 있다. 올해 코스피지수가 역대 최고치를 경신하는 동안 덴티움 주가는 오히려 7% 이상 하락했다.

한국거래소에 따르면 덴티움의 25일 종가는 5만7500원으로, 올해 들어 7.6% 하락했다. 올해 매출 역성장이 본격화한 데다 수익성 악화가 이어지면서 코스피(유가증권시장) 호황에도 주가 흐름은 지지부진한 편이다.

덴티움은 국내 대표 임플란트 기업 중 하나로, 국내외 시장에서 활약하며 성장했다. 2023년 매출액 3938억원, 영업이익 1383억원을 기록하며 최대 실적을 달성했다. 2022~2023년 잇따라 영업이익률 35%를 기록할 정도로 뛰어난 이익창출능력을 뽐냈다.

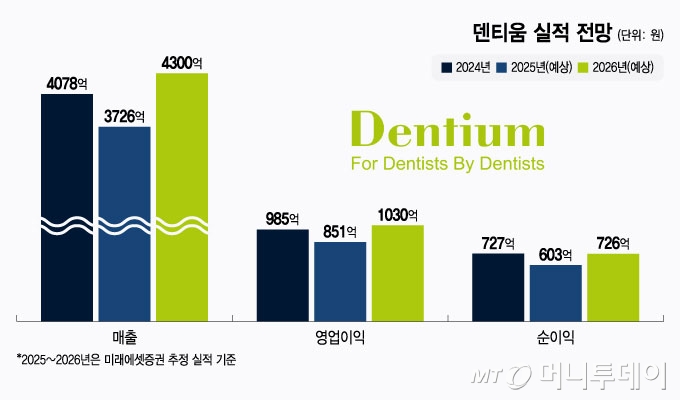

다만 지난해 핵심인 중국 시장에서 기대만큼 공급을 늘리지 못한 데다 상대적으로 이익률이 낮은 상품 매출 비중이 상승하며 수익성이 떨어졌다. 지난해 매출액은 4078억원으로 역대 최고 기록을 경신했지만, 영업이익이 985억원으로 28.8% 줄었다. 영업이익률은 24%로 약 11%포인트 하락했다.

수익성 악화와 함께 외형의 성장성이 둔화하고 있는 점도 투자 매력을 낮추는 요인이다. 덴티움의 연간 매출액 증가율은 2021년 27%에서 2022년 22%, 2023년 10%, 2024년 4%로 지속해 떨어졌다.

특히 올해 상반기 실적은 매출액과 이익 규모 모두 역성장하며 시장 기대치를 하회했다. 올해 상반기 매출액은 1591억원, 영업이익은 251억원으로, 전년 동기 대비 각각 18.2%, 46.5% 감소했다. 영업이익률은 15.8%까지 하락했다. 중국과 국내 시장 경기 위축과 경쟁 심화로 매출액이 줄었고, 판매관리비율 상승 등으로 수익성이 눈에 띄게 악화했다.

올해 덴티움 주가는 매출액 감소와 수익성 악화 등 영향으로 힘을 쓰지 못하고 있다. 현재 시가총액은 6365억원으로 지난해 실적 기준 PER(주가수익비율)은 약 8.8배다. 여전히 글로벌 시장에서 활약하며 이익을 창출하는 기업이란 점을 고려하면, 주식시장에서 성장성에 대한 의문을 품고 있단 의미로 해석된다.

독자들의 PICK!

김충현, 박선영 미래에셋증권 연구원은 "덴티움은 중국 부진과 함께 3분기 연속 역성장을 기록했다"며 "전체 매출액에서 중국 비중이 50%를 넘었던 기업인 만큼 실적 회복의 핵심은 결국 중국 시장 회복"이라고 진단했다. 또 "하반기 중국 시장은 상반기 대비 개선이 기대되지만, 큰 폭의 개선을 기대하긴 어려워 보인다"며 "주가 저평가의 이유는 높은 자사주(자기주식) 비중과 중국 의존도, 신사업(연료전지) 불확실성"이라고 분석했다.

덴티움은 올해 실적에 대해 "주요 매출 지역 경기 위축으로 인한 수요 감소와 매출 레버리지 감소 및 판관비율 상승, 환율 효과 등 요인으로 매출액과 이익 규모가 감소했다"며 "중국 시장 현지화 전략 강화와 베트남 등 동남아시아 시장 성장, 국내 공급망 영업 강화 등을 통해 대응하겠다"고 전했다.

{kind=link}