올해는 동운아나텍(32,100원 ▲2,150 +7.18%) 헬스케어 사업의 분수령이다. 타액 당 진단 시스템 '디썰라이프'(D-SaLife)의 임상시험 데이터와 품목허가 여부가 윤곽을 보일 것으로 전망된다. 디썰라이프의 허가에 성공하면 동운아나텍은 든든한 미래성장동력을 확보할 수 있어 시장의 관심이 크다. 특히 올해는 본업이라 할 수 있는 시스템 반도체의 호조가 예상되는 만큼 역대 최고 실적 경신 기대감도 무르익고 있다.

동운아나텍은 올해 1분기 디썰라이프의 임상시험에 진입하기 위해 식품의약품안전처(식약처)의 사전심사를 순조롭게 진행하고 있다고 6일 밝혔다. 임상 구조 등에 대한 사전심사를 마치는 대로 가이드라인에 따라 임상시험계획(IND)을 제출할 계획이다. 이르면 올 하반기 시판에 나서겠단 목표다. 국내 공급을 담당할 파트너와 판권 계약도 검토하고 있다.

동운아나텍은 디썰라이프의 글로벌 상업화 절차도 준비하고 있다. 동운아나텍의 타액진단 사업 파트너인 미국 캘리포니아대학교 로스앤젤레스캠퍼스(UCLA) 치과대학의 데이비드 웡(David Wong) 박사 연구팀과 함께 로널드레이건병원(UCLA Ronald Reagan Medical Hospital)에서 실제 환자 대상 임상시험에 착수할 예정이다. 미국 현지 연구소에서 타액 샘플을 통한 연구를 넘어 실제 임상 단계에 진입한단 점에서 의미가 있다. 이를 토대로 미국 식품의약국(FDA) 승인 절차를 밟겠단 전략이다.

동운아나텍은 올해 디썰라이프의 상업화에 총력을 기울인다. 앞서 김동철 동운아나텍 대표는 지난해 말 3거래일에 걸쳐 자사주(자기주식) 9만주를 매수하며 지분율을 12.58%에서 13.01%로 올렸다. 한 주당 취득단가는 2만8485원으로 약 25억원 규모다. 김 대표의 지분 추가 취득은 책임 경영을 강화하기 위한 행보로, 특히 디썰라이프 상업화에 대한 자신감을 표현한 것으로 해석된다.

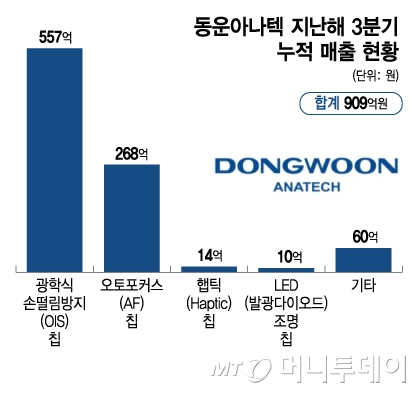

올해 실적에 대한 기대감도 크다. 지난해 실적은 역대 최고 실적을 달성한 2024년 대비 다소 부진했다. 지난해 3분기 누적 매출액은 909억원으로 전년 동기 대비 15.3% 줄었다. 다만 지난해 4분기부터 주요 고객사의 스마트폰 신제품에 대한 시스템 반도체 칩 공급을 확대하며 반전의 기회를 마련했다. 올해는 국내와 중국 주요 고객사에 대한 스마트폰 반도체 공급 확대가 이어지는 가운데 차량용 반도체 매출 증대가 더해지며 실적 성장세가 두드러질 전망이다. 여기에 올 하반기 디썰라이프 시판까지 성공한다면 실적 성장의 폭은 더 클 것으로 기대된다.

동운아나텍 관계자는 "시스템 반도체는 동운아나텍의 캐시카우(현금창출원)로, 주요 고객사의 점유율을 확대하는 동시에 신규 모델 채택도 꾸준히 이어지며 올해 실적 성장을 주도할 것"이라며 "또 빠르게 전장화가 이뤄지는 자동차 반도체 분야에서 국내외 주요 기업과 협업을 확대하며 성장동력을 강화하고 있다"고 말했다. 또 "동운아나텍의 미래성장동력인 헬스케어는 그동안 쌓은 기술 완성도를 바탕으로 올해 상업화에 성공할 수 있게 전사적 역량을 집중할 것"이라고 강조했다.

{kind=link}