15일(현지시간) 뉴욕 증시는 패닉으로 시작했지만 진정 두려움에 굴복하는 항복성 투매가 이어지진 않았다. 패닉성 매도는 개장 초에 한정됐다. 3대 지수 차트에서 알 수 있듯 공포에 질린 '팔자' 주문은 점차적으로 과매도가 기회를 제공한다고 판단한 '사자' 주문에 밀렸다.

외신 시황은 이날 증시가 초반 낙폭을 절반 가량 줄인 채 마감한데 대해 오후 2시15분에 나온 연방공개시장위원회(FRB)의 성명 때문이라고 해석했지만 2시15분 전에 이미 매수세는 유입이 됐다.

◆급락으로 출발해 꾸준히 낙폭 줄여

다우지수는 개장하자마자 297포인트 수직강하했다. 하지만 점차 낙폭을 줄여 막판엔 137.74포인트까지 축소했다. 종가는 1.15% 하락한 1만1855.42이다. 다우지수는 지난 2월18일 고점 대비 4.3% 하락했지만 올들어서는 여전히 2.4% 오른 상태다.

S&P500 지수도 개장 직후 2.7% 급락하다 막판엔 1.12%로 하락률을 줄였다. S&P500 지수는 이날 14.52포인트 떨어진 1281.87로 거래를 마쳤다. S&P500 지수는 2월18일 고점 대비 4.55% 떨어졌지만 여전히 올들어서는 1.9%의 상승세를 유지하고 있다.

나스닥지수도 개장 직후 3% 가까이 급락하며 올들어 하락세로 돌아서기도 했다. 하지만 다우지수처럼 매수세가 서서히 매도세를 압도하며 막판엔 하락률을 1.25%로 축소했다. 나스닥지수는 이날 33.64포인트, 1.25% 하락한 2667.33으로 거래를 마쳤다. 나스닥지수는 지난 2월18일 고전 대비 5.88% 하락했지만 올들어서는 0.6%의 강세를 유지하고 있다.

나스닥지수의 상대적 약세는 반도체주 때문으로 보인다. 필라델피아 반도체 지수는 2월17일 고점 대비 10.87%나 급락했다. 반도체주가 경기에 민감한 종목이란 점을 감안하면 하락세를 주도하고 있다는 사실이 그리 긍정적이진 않다. 이날 노무라증권은 PC 수요 감소를 이유로 인텔에 대한 투자의견을 '매수'에서 '중립'으로 하향 조정했다. 이날 인텔은 3.17% 급락했다. 필라델피아 반도체지수는 1.26% 떨어졌다.

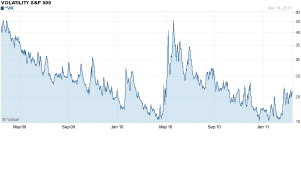

◆공포에 질린 매도는 없었다

독자들의 PICK!

스프링거 파이낸셜 어드바이저의 사장인 키스 스프링거는 개장 직후 폭락에 대해 "항복성 투매(Capitulation)이라고 생각한다"며 "주식을 팔고 싶은 사람은 모두 팔고 있다는 뜻"이라고 말했다. 항복성 투매가 나타나면 매물이 대략 마무리되며 증시가 바닥을 치고 반등할 것으로 여겨진다.

하지만 이날 과연 항복성 투매가 나왔는지는 의문이다. 엠파이어 엑시큐션의 사장인 피터 코스타에 따르면 이날 초반 투매는 대부분 일본 증시를 비롯한 아시아 증시 급락에 따른 프로그램 매도 탓이었다. 기계적 '팔자' 주문이었지 투자자들이 두려움에 휩싸여서 너나없이 내린 '매도' 주문은 아니었다. 초반 폭락 후 매수세가 꾸준히 유입되며 낙폭이 줄어든 것도 투자자들이 이번 급락을 저가 매수의 기회로 여기고 있음을 방증한다.

공포지수라 불리는 시카고 옵션거래소(CBOE)의 변동성 지수(VIX)에서도 심한 공포는 발견할 수 없었다. VIX는 이날 15.1%, 3.19포인트 오르며 24.32를 나타냈다. VIX 역시 개장 직후 25.5를 넘어섰으나 곧 24 부근까지 내려와 이 부근에서 등락을 거듭했다. VIX 24는 공포 수준이라고 할 수도 없다. 지난해 5월 유럽의 재정 위기가 불거졌을 때는 보통 30을 넘어섰으며 45를 웃돈 적도 있었다.

아울러 올들어 뉴욕 증시에선 2% 이상의 하락은 한번도 없었다. 지난해 유럽 재정위기 우려가 고조됐을 때는 5월과 6월 사이에 6거래일이나 2% 이상 급락이 나타났다. 지난해 5월6일엔 초고속 거래 폭락(Flash crash)으로 다우지수가 3.2% 추락했다.

◆여전한 불확실성, 급매보다는 관망세

따라서 현재로선 뉴욕 증시의 반응은 ‘지켜보는’ 수준이다. 어쨌든 고점 대비 5% 가량의 하락은 소폭의 조정이다. 보통 조정이라고 하면 고점 대비 10%의 하락을 뜻한다. 다만 이처럼 톹니바퀴식으로 조금씩 내려가는 조정, 혹은 횡보는 당분간 이어질 것으로 보인다.

UBS 자산관리의 수석 투자 전략가 마이클 라이언의 지적대로 "일본의 사태를 완전하게 파악할 수 있을 때까지 시장의 걱정은 계속될 것"이기 때문이다. 게다가 리비아에선 카다피 국가원수가 다시 승기를 잡으며 전세를 장악해가고 있고 바레인은 비상사태를 선포할 정도로 사태가 악화일로다. 지금은 일본에 가려져 있지만 중동 역시 잠재된 불확실성으로 언제든 시장의 발목을 잡을 수 있다.

아울러 일본의 이번 충격으로 일본 경제가 얼마나 둔화될지, 또 중국의 긴축이 연착륙으로 귀결될지 경착륙으로 끝날지 등에 대해서도 불확실성은 여전하다.

마켓워치의 투자전문 칼럼니스트인 마크 허버트는 이번 일본 사태를 2001년 9.11 테러 때와 비교하며 일본 증시가 빠르게 반등할 것으로 예상했다. 테러 직후 뉴욕 증시는 투매 속에 폭락했지만 두 달만에 테러 직전 수준을 회복했다.

네드 데이비스가 1941년 일본의 진주만 공격을 포함해 9.11 테러 전까지 60년간 28개의 정치적, 경제적 위기를 분석한 결과 19건의 경우 6개월 후 사건 전보다 증시가 올라 있었다. 사건 발생 6개월 후 다우지수는 평균 2.3% 올라 있었다.

6개월 후라면 그럴 수도 있다. 그러니 지금 어쩔 수 없이 주식을 갖고 있는 투자자라면 6개월간 증시에 대해 눈 막고, 귀 막고 지내는 것이 나을 수도 있다.

하지만 6개월 이내의 짧은 기간, 한달이나 1~2주를 본다면 상황은 불투명하다. 증시가 반등 태세를 갖추려면 최소한 일본과 중동의 불확실성 해소가 전제돼야 할 것으로 보인다.

2001년 9.11 테러나 2002년 미국의 이라크 공격은 사태가 단기간에 마무리돼 불확실성이 심하지 않았고 증시도 빠르게 반등했다. 지금 상황이 그 때와 같은지는 ‘글쎄요’이다.

{kind=link}

{kind=link}