요즈음 미국 경제가 더블딥으로 빠져들 것인지에 대해 논란이 많다. 더블딥은 경기가 침체에서 벗어나 회복하는가 싶더니 다시 침체하는 현상을 말한다. 갓 퇴원한 환자가 다시 입원하는 상황이다. 미국의 생산과 고용사정 등이 그다지 좋아지지 않고 있어 금융시장에서는 더블딥이 일어나지 않을까 우려하고 있다.

2차 세계대전 이전의 약 100년 동안에 미국은 대략 5년마다 경기침체를 겪었다. 총 침체기간이 호황기간보다 더 길었다. 당시는 경기를 조절할 정책수단이 별로 없었던 탓이다. 전후에는 경기침체가 덜 일어나고 그 기간이 짧아졌다. 이중에 더블딥은 단 한차례밖에 없었다. 1979년 제2차 오일쇼크에 뒤이은 1980년대 초반의 경기침체이다.

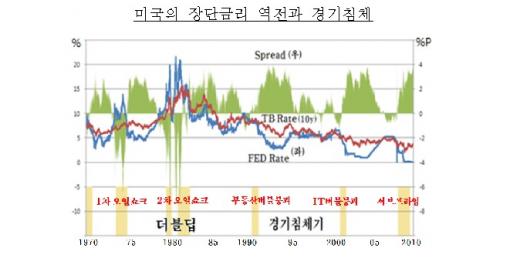

더블딥 당시 금융시장에서의 시그널은 장단금리의 역전과 미 달러 환율의 강세였다. 유가와 물가가 천정부지로 오르고 금리는 연20% 수준까지 치솟았다.

{kind=link}

주) Fed Rate는 미연준의 단기 콜금리이며, TB Rate는 미정부채 10년물 장기금리임. 두 금리의 차이가 Spread로서, 마이너스 Spread는 경기침체의 시그널로 나타남 (자료 : FRB)

자금시장에서의 장단금리 역전 현상이 심해졌다. 평상시 만기 3년 정기예금 금리는 3개월 정기예금 금리보다 높다. 장기금리가 단기금리보다 높은 게 일반적이다. 그런데 단기금리가 장기금리보다 높아지는 이상한 시장이 나타난다. 경기가 과열되거나 물가가 치솟을 때 금융당국은 정책금리를 올리게 된다. 뒤따라 단기금리가 급하게 상승하지만 장기금리가 서서히 상승하면서 나타나는 현상이다.

고금리로 인하여 빚을 낸 가계나 기업은 이자부담이 커진다. 금융기관은 금리가 높은 단기자금을 조달하여 금리가 낮은 장기자금으로 운용하는 상황이 된다. 시장에서는 자금을 조달하기 어려워지고 경기는 나빠지기 시작한다.

더블딥 기간이라 할 수 있는 오일쇼크 이후 미 달러는 여타통화에 대해 강세를 보였다. 어떤 금융위기가 발생하면 미국에서 해외에 투자한 돈들이 안전한 미국으로 다시 되돌아온다. 그리고 미 달러의 고금리에 따라 다른 나라에서 미국시장에 투자하는 자금이 몰려온다. 이런 상황으로 미 달러가 강세가 되면 미국의 수출 제품들은 비싸지면서 해외에서 팔리지 않는다. 수출기업은 해외에서 경쟁력을 잃어간다.

그러면, 지금은 어떤 상황인가. 자금시장과 외환시장에서는 더블딥의 시그널이 나타나지 않고 있다. 미 금리는 매우 낮은 수준이다. 장단기 금리가 역전되지 않고 있다. 미 금리가 낮다보니 국제적으로 이동하는 자금이 미국으로 오지 않아 미 달러는 그다지 강세를 나타나지 않고 있다. 금융당국이 그동안 시장에 푼 자금을 즉시 거두어들이고 금리를 조만간 올릴 기미도 보이지 않는다. 경제상황이 어려워지면 즉시 새로운 조치를 강구하겠다는 의지도 내비치고 있다.

독자들의 PICK!

더블딥 상황은 아니라고 해도 낙관할 수 없다. 세계대전 이전과 같이 경기침체가 주기적으로 빈번하게 나타날 가능성은 커졌다. 미국의 저금리로 인해 금리정책이 경기조절능력을 상실해 부양수단이 없는 셈이다. 더 이상 금리를 내릴 여지가 없다. 경기부양은 재정적자 상황에서 정부의 지출에 의존할 수밖에 없다. 중앙은행이 정부 채권을 사줄 수밖에 없는 상황으로 치닫고 있다.