유동화증권 전체 46% 만기 1년 이내 13.3조…신용보강 어려워 돈줄 막힐수도

건설사들의 부동산 개발 자금줄인 프로젝트파이낸싱(PF)이 점차 단기화되고 있다.

건설사들이 빡빡해진 은행권의 PF 대출을 대신해 주로 만기 1년 미만인 자산유동화기업어음(ABCP)을 발행, 개발 자금으로 쓰면서다. 당장 문제가 되진 않지만 금융경색이 일어날 경우 건설사들의 일시적 자금난을 가중시킬 것이란 우려가 나온다.

{kind=link}

10일 건설업계와 신용평가업계에 따르면 부동산 PF(6월 말 NICE 신용평가 기준)는 34조7000억원으로, 이중 ABCP와 자산유동화증권(ABS) 형태로 발행된 PF 유동화증권 규모는 전체의 46.4%인 16조1000억원에 달한다.

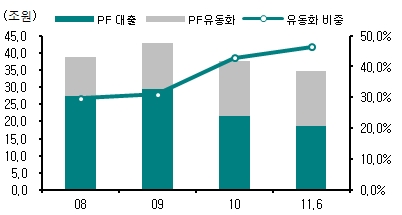

PF 유동화증권시장이 전체 PF에서 차지하는 비중은 지난 2008년 11조5000억원으로 29.6%였다. 그러나 2009년 30.9%(13조2000억원) 2010년 42.8%(16조1000억원)를 기록하며 갈수록 확대되고 있다.

반면 부동산 PF 대출은 △2009년 29조5000억원 △2010년 21조5000억원 △2011년 상반기 18조6000억원 등으로 글로벌 금융위기 후 뚜렷한 감소세를 보이고 있다. 은행들이 주택경기 불황 속에 건설사들의 신용 위험 증가를 우려, 신규 대출 중단과 만기 연장을 거부하면서다.

결과적으로 은행의 부동산 PF 대출을 유동화증권이 빠르게 대체한 것이다. 문제는 부동산 PF 유동화증권의 경우 1년 이내 갚아야 하는 단기성 자금이란 점이다.

공식 통계가 없어 정확한 금액 추정이 어렵지만 NICE 신용평가가 자체 집계한 자료에 따르면 올 7월 말 현재 PF 유동화증권 발행 잔액의 60.5%인 13조3000억원이 1년 이내 만기도래한다. 그만큼 단기 상환에 대한 부담이 커졌다는 것이다.

PF ABCP는 PF 대출채권을 기초자산으로 삼아 어음 형태로 만들어 투자자들에 팔아 현금화시키는데 통상 만기 3개월짜리로 여러 번 끊어서 발행한다. 만기때마다 매수자가 없을 경우 증권사에서 대신 매수해주는 '매입약정'을 맺는다. 만기 연장을 보장해주는 일종의 보험 장치다.

하지만 최근 증권사들이 위험 부담을 덜기 위해 PF ABCP 매입약정에 소극적으로 나서면서 건설사들은 PF 유동화를 통한 자금 조달도 버거운 상황에 몰리고 있다.

유승우 동부증권 신용분석 연구원은 "우량 등급의 ABCP와 달리 시장에서 선호도가 떨어지는 A2- 등급 이하는 상황에 따라 만기 상환이 어려울 수 있다"며 "더구나 매입약정이 없는 ABCP는 매수자를 찾기 어려워 자금줄이 막힐 우려가 커진 상태"라고 말했다.

독자들의 PICK!

한 신용평가사 관계자는 "PF자금의 단기성 비중이 커졌기 때문에 건설사의 부정적 이슈 발생 시 금융시장의 경색으로 상환 부담이 일시에 몰릴 수 있는 구조"라고 지적했다.