내년도 건설 수주와 투자가 올해 대비 늘어날 것이라는 전망이 나왔다. 정부의 주택수요 억제책, 높은 공사비 영향으로 민간 부문 회복은 제한적일 것으로 예상되는 가운데, 공공주택과 수주 중심으로 시장이 확대될 것으로 보인다. 건설업계의 구조적 저성장을 벗어나기 위해 중장기와 단기 대책이 모두 필요하다는 지적이다.

10일 한국건설산업연구원(건산연)에 따르면 2026년 국내 건설수주는 올해 대비 4.0% 증가한 231조2000억원을 기록할 전망이다. 건설수주 금액이 늘어날 것으로 보일 뿐만 아니라 연간 증가율도 올해의 1.9% 대비 폭을 넓힐 것으로 보인다. 올 하반기 공공과 민간의 재건축 및 재개발 수주가 증가하면서 회복세로 전환돼 내년까지 이어진다는 분석이다.

다만 제한적인 증가세를 보일 민간보다는 공공 수주 확대가 전체 시장을 이끌 것으로 예상된다. 건산연은 공공 수주와 민간 수주가 각각 전년 대비 8.4%, 2.2% 증가할 것으로 내다봤다.

이지혜 건산연 연구위원은 "사회기반시설(SOC) 예산 확대 및 공공주택 발주 증가와 같은 정책적 지원은 건설 수주에 긍정적인 영향을 미치겠으나, 민간 주택 경기 회복 지연, 건설공사비 부담 심화, 그리고 강도 높은 안전 및 노동 규제 강화 등 구조적 위기가 회복을 제한하는 복합적인 양상을 보일 것"이라고 전망했다.

공공수주의 경우 2026년 SOC 예산 확대(전년 대비 +7.9%)가 예정돼 있고 9․7 주택공급 확대 방안에 따라 한국토지주택공사(LH) 발주 물량 증가세가 이어져 공공주택 수주도 증가할 것으로 예상된다.

민간 수주는 6․27대책, 10․15대책 등 주택 수요 억제 정책이 지속되면서 민간 주택 부문의 회복이 지연되고 있다. 아울러 높은 공사비도 이어지고 있는데, 지난 9월 건설공사비 지수는 전월 대비 0.57% 오른 131.66을 기록해 역대 최고치를 경신했다.

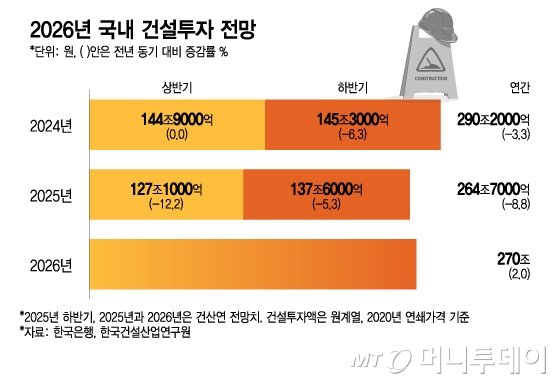

내년 건설투자는 올해 대비 2.0% 증가한 270조원 수준일 것으로 전망된다. 올해의 투자 감소(-8.8% 전망)에 따른 기저효과가 회복에 영향을 미칠 것으로 보인다고 건산연은 설명했다.

내년 건설수주와 투자가 모두 올해에 비해 개선될 것으로 전망되기는 하지만 현재 건설산업은 복합적 요인에 따른 구조적 위기를 겪고 있다. 건설경기 부진은 단순한 경기 순환의 저점이 아니라, 저성장·고비용·고위험 구조가 누적된 구조적 위기라는 평가다.

그러면서 "미래 수요 대응(미래형 인프라 투자) 산업생태계 혁신과 기술 내재화(기술·생산 혁신 투자) 지속가능성과 사회적 가치 창출(ESG·안전 강화 투자)의 3대 패러다임 전환이 필요하다"고 짚었다.

독자들의 PICK!

아울러 이는 중장기적으로 추구해야 하는 변화인 만큼, 산업을 일단 유지할 수 있도록 하는 단기 처방 역시 중요하다는 설명이다.

이 연구위원은 "단기적 물량 창출 정책이 시급히 병행돼야 기성·고용·소득의 선순환을 유도하고 중장기적 구조 전환 추진을 위한 산업 생태계 유지 기반을 확보할 수 있을 것"이라고 말했다.

{kind=link}