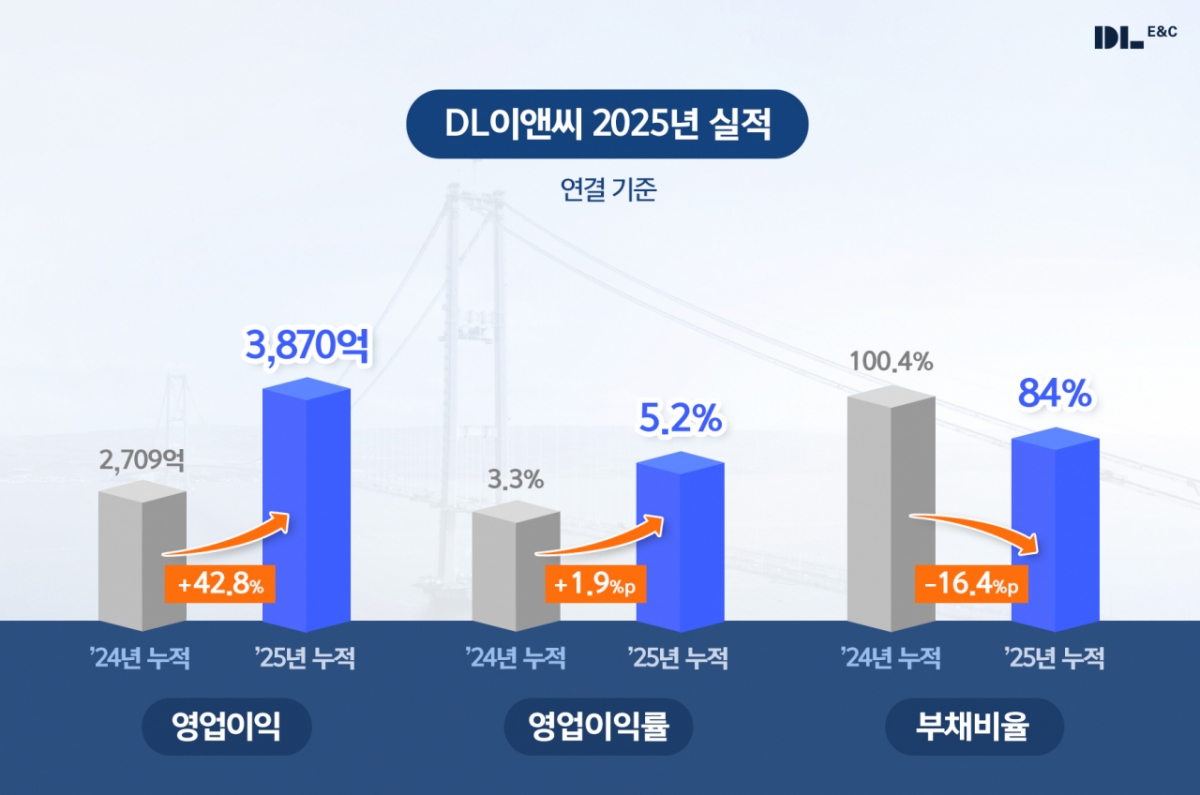

DL이앤씨(60,500원 ▼1,500 -2.42%)가 지난해 영업이익 3870억원을 기록하며 전년 대비 42.8% 증가한 것으로 나타났다. 부채비율도 84%까지 낮아지며 재무 안전성이 한층 강화됐다.

DL이앤씨는 6일 잠정 실적 발표를 통해 연결 기준 2025년 연간 매출 7조4024억원, 영업이익 3870억원을 기록했다고 공시했다. 영업이익률은 3.3%에서 5.2%로 1.9%포인트 개선됐고 매출총이익은 9002억원, 당기순이익은 3956억원을 기록하는 등 전반적인 수익성 지표가 회복 흐름을 보였다.

주택 사업과 자회사 DL건설 건축 부문이 공정·원가 관리 강화와 고위험 사업 축소를 통해 실적 개선을 견인했고, 플랜트 사업 역시 매출 비중을 확대하며 영업이익 증가에 기여했다. 회사는 분기 실적 변동성보다 연간 기준 수익성과 현금흐름 중심의 사업 운영 기조를 유지하고 있다.

지난해 신규 수주는 9조7515억원을 기록했다. 수익성이 확보된 프로젝트 중심의 선별 수주 전략을 통해 불확실한 업황 속에서도 안정적인 수주 흐름을 이어갔다. 특히 공공정비사업 전담 조직을 신설해 연희·장위·증산 등 주요 도시정비사업을 확보했으며 올해도 서울 공공정비사업 수주 확대에 나설 계획이다.

하이엔드 브랜드 '아크로'를 앞세워 압구정·목동·성수 등 핵심 정비사업 공략을 지속하는 한편 데이터센터와 발전 플랜트 등 신규 수요 분야로 사업 포트폴리오도 넓힌다.

재무 구조도 개선됐다. 지난해 말 기준 부채비율은 84%로 전년 말(100.4%) 대비 크게 낮아졌고 현금 및 현금성 자산 2조532억원, 차입금 9636억원, 순현금 1조896억원을 기록했다. 이를 바탕으로 2019년 이후 7년 연속 건설업계 최고 수준인 'AA-' 신용등급을 유지하고 있다.

DL이앤씨는 올해 연간 목표로 수주 12조5000억원, 매출 7조2000억원을 제시했다. 회사 관계자는 "수익성 중심 사업 운영과 철저한 리스크 관리로 체질 개선 성과를 확인했다"며 "선별 수주와 재무 안정 기조를 바탕으로 실적 개선 흐름을 이어가겠다"고 밝혔다.

{kind=link}