(상보)카드사 수익 확보 어려워져 고민 깊어

체크카드 가맹점 수수료율 인하를 앞두고 카드업계의 고민이 깊어지고 있다. 체크카드를 찾는 고객은 꾸준히 늘고 있는 가운데 이달부터 체크카드 가맹점 수수료율은 낮아져 카드사들이 수익을 확보하기 어려워졌기 때문이다.

그동안 소비자에게 신용카드의 50% 수준으로 제공했던 체크카드의 부가서비스는 줄어들고 마케팅 역시 축소될 전망이다.

1일 금융권에 따르면 카드사들은 은행계 전업계 모두 체크카드 가맹점 수수료율을 3월 중순부터 내린다. 수수료율은 대부분의 카드사들이 금융위원회에서 제시한 상한선에 맞출 예정이다.

중소가맹점의 경우 약 2%에서 1%이하로, 일반가맹점의 경우 2.0~2.5%에서 겸영은행은 1.5%이하로, 전업카드사는 1.7%이하로 내릴 계획이다.

◇은행계, 수수료 수익 연간 2000억~3000억 감소= 체크카드 발급률이 높은 카드 겸영 은행들의 경우 더욱 속이 탄다.

계좌이체 비용이 들지 않아 전업계 카드사들과 경쟁에서 체크카드는 상대적으로 강점을 갖고 있었던 부분이지만 수수료율 인하로 이마저도 힘들게 됐다는 것이다.

A은행 관계자는 "체크카드 수수료 마진은 일반 신용카드보다 낮았는데 이 상태에서 수수료율을 더 낮추겠다고 하는 것은 사실상 수수료 마진을 더 이상 기대할 수 없다는 의미"라고 말했다.

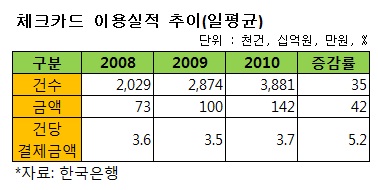

문제는 수익이 줄어들어도 체크카드 발급을 중단할 수는 없다는 데 있다. 지난달 24일 한국은행이 발표한 '2010년 중 지급결제 동향'에 따르면 지난해 하루 평균 체크카드 이용실적은 388만 건, 1419억 원으로 집계됐다. 전년도에 비해 각각 건수는 35%, 금액은 42% 증가했다.

체크카드 발급률이 높은 편인 KB국민카드(분사 전)의 경우에도 지난해 1분기 37만500좌에서 점차 늘어 4분기에는 45만4890좌를 발급했다.

뾰족한 대안이 없는 은행겸영 카드사들은 결국 체크카드 발급을 둔화시키기 위해 서비스 제한 등 디마케팅에 돌입할 것으로 보인다. B은행 관계자는 "체크카드에 대한 서비스 혜택을 줄이려고 하면 기존 고객들의 반발이 예상되기 때문에 이러지도 저러지도 못하고 있는 상황"이라며 "과거와 달리 체크카드에 대한 마케팅은 별도로 진행하지 않을 예정"이라고 말했다.

독자들의 PICK!

◇전업계, 체크카드 사업 비중 축소= 전업계 카드사도 체크카드 가맹점 수수료율을 이르면 3월 중순부터 내리기로 했다.

다만 수익성이 거의 없는 사업인데다 비중도 크지 않은 편이어서 체크카드에 대한 관심 자체를 줄이는 분위기다. 신한카드와 하나SK카드의 경우에는 단지 은행과 시너지를 낸다는 차원에서 체크카드 사업을 이끌어나갈 것으로 예상된다.

이에 따라 앞으로 출시되는 체크카드는 소비자의 혜택이 그만큼 줄어들 전망이다. 다만 기존 발급된 카드는 고객 이탈 방지를 위해 당분간 유지될 것으로 보인다.

카드업계 관계자는 "수수료가 인하된다고 해서 기존에 제공했던 서비스를 축소하기는 쉽지 않을 것"이라면서도 "하지만 향후 체크카드 상품에 탑재될 서비스 혜택을 줄이거나 정책적으로 수익성이 떨어지는 체크카드 마케팅은 축소될 것"이라고 예상했다.

{kind=link}