[머니가족의 좌충우돌 재테크]10년만기 저축보험은 납입기간 짧을수록 유리

“요즘 금융사들이 너도나도 장기저축보험을 가입하라고 난리네. 수당이 꽤 쏠쏠한가봐.”

나신용씨가 금융사로부터 걸려온 전화를 끊으며 옆의 동료에게 내뱉은 말이다. 10년. 신용씨의 나이가 벌써 39세다. 10년 후엔 49세인데 그때까지 직장생활을 할 수는 있는 걸까. 10년 동안 저축을 유지할 수는 있을까. 10년 동안 보험사를 통해 저축하는 것이 다른 금융상품보다 나을까.

신용씨는 이참에 은행의 예·적금과 저축보험의 납입원금 대비 만기수령액으로 계산한 수익률을 비교해보기로 했다.

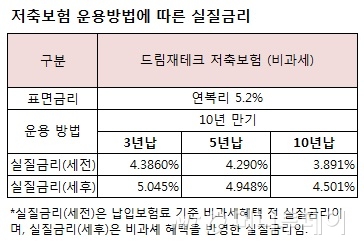

◇저축보험 5.2%의 실질 금리는 3.9% 수준=신용씨는 보험사가 내세우는 '고금리'라는 표면금리와 소비자의 수중에 들어오는 실질 금리의 격차에 아연실색했다.

10년만기인 이 저축보험의 실질 연금리는 3.9%인 것으로 나타났다. 4%도 안되는 수준이다. (단 비과세 혜택을 고려하면 4.5%다.)

10만원씩 10년동안 저축할 경우 5.2%에 해당하는 이자액은 376만3531원이다. 하지만 이 저축보험이 10년 만기후 지급하는 이자액은 연 3.9%에 해당하는 268만8172원에 그친다.

이러한 차이는 보험사들이 통상 소비자가 내는 보험료(원금)에서 사업비를 제한 금액을 적립한 후 적립금에 대한 수익을 금리로 계산하기 때문에 발생하는 것이다.

소비자가 내는 보험료 원금에 대한 금리가 아닌 사업비를 제한 적립금에 대한 금리를 내세워 '고금리'로 현혹시키고 있는 셈이다.

게다가 원금에서 사업비를 차감하다보니 중도해지를 할 경우에는 원금손실마저 발생할 수 있다. 하지만 상품 판매시 이를 정확히 설명하는 은행원은 드물다.

◇5년만기는 적금이 보험보다 유리=저축보험의 실질금리가 3.9%밖에 안되다보니 비과세 혜택이 없는 5년만기 상품의 만기수익률은 예·적금보다도 낮다.

드림재테크저축보험에 '3년납 5년만기'로 매월 10만원씩 납입하면 세후 만기수익률은 11.0%다. 이는 3년 정기적금(금리 4.5%)후 2년 정기예금(금리 4%)을 했을 때 만기수익률(13.3%)에 비해 2.3%포인트 낮은 수준이다.

'5년납 5년만기'인 경우도 마찬가지다. 드림재테크저축보험의 경우 매월 10만원씩 5년납 5년만기로 가입하면 예상 세후 만기지급액은 638만1569원으로 실제 수익률은 6.4%에 그친다. 우리사랑정기적금에 월 10만원씩 5년 납입하면 세후 만기지급액은 658만568원(수익률 9.7%)으로 이자가 저축보험보다 20만원이나 더 많다.

독자들의 PICK!

◇10년만기 저축보험은 납입기간 짧을수록 유리 =10년만기인 경우에는 이야기가 달라진다. 비과세 혜택이 크게 작용한다. 특히 납입기간이 짧을 수록 만기수익률 차이가 많이 난다.

적립액(매월 10만원)과 적립기간(10년만기)을 저축보험과 같이 설정하고, 정기적금의 금리는 4.5%, 정기예금의 금리는 4.0%로 예·적금을 운용한다고 가정해보니 저축보험의 만기수익률이 예·적금보다 세후 최대 13.3%포인트나 높았다.

3년납 10년만기인 경우 드림재테크저축보험의 만기수익률은 44.6%다. 반면 정기적금을 3년 납입 후 이를 정기예금에 7년동안 예치할 경우 만기수익률은 37%에 그친다. 여기에 세금을 제하면 실질 만기수익률은 31.3%로 낮아져 저축보험과의 이자액 차이는 48만원 가까이 된다.

5년납 10년만기인 경우에는 수익률 차이는 좁혀진다. 저축보험의 만기수익률은 37.8%, 예·적금(적금 5년+예금 5년)은 세후 29.1%(세전 34.4%)가 된다. 이자액 차이는 52만원 정도.

10년납 10년만기 상품은 만기수익률과 이자액 차이 모두 줄어든다. 저축보험의 만기수익률은 22.4%, 예·적금(적금 10년+예금 5년)은 세후 19.8%(세전 23.4%)다. 만기수익률 차이가 2.6%포인트로 이자액 차이는 32만원 정도다.

금융권 관계자는 "저축보험의 만기수익률이 이 정도라면 중도해지시 원금 손실 가능성까지 감수하고 관심을 둘 만한 정도는 아닌 것 같다"면서 "다만 상속이나 절세 등을 목적으로 하는 이들에게는 3년납 10년만기 비과세상품 정도는 매력적일 것"이라고 말했다.

{kind=link}

{kind=link}