[2012세법개정안]조세회피 수단으로 악용·형평성 고려, 비과세 중단키로

즉시연금 등 조세회피 수단으로 악용되고 있는 장기저축성보험에 대한 비과세 혜택이 사라진다.

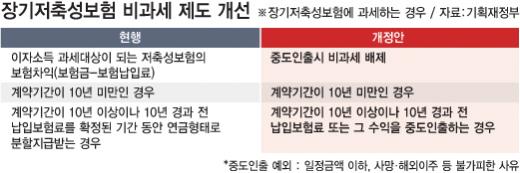

재정부는 8일 2012 세법개정안을 통해 장기저축성보험 납입보험료나 보험차익(수익)을 중도 인출할 경우, 이자소득세 비과세 혜택을 내년부터 폐지하기로 했다.

이번 세법개정을 앞두고 기획재정부 세제실은 금융 관련 세제 정비, 그중에서도 장기저축성보험 비과세 제도 개선에 대해 많이 고심했다는 후문이다. 그도 그럴 것이 장기저축성보험 비과세 논란은 세제실의 고질적인 골칫거리 중 하나였다. 관련 상품 대부분이 세법 문구를 악용해 조세를 회피하는 수단으로 전락한 데다 연금저축, 펀드 등 다른 금융상품과의 형평성 논란도 끊이지 않았다.

지금까지 계약기간 10년 이상인 장기저축성보험은 계약기간 경과 이전'납입보험료'를'확정된 기간'동안'연금 형태'로 분할 지급 받는 경우에만 보험차익(보험금-납입보험료)에 대해 이자소득세를 물렸다.

이 같은 과세방침은 10년이란 계약기간을 무의미하게 만들었고 결국 즉시연금 등 다양한 조세회피 사례를 낳았다. 아울러 다른 금융상품과의 형평성 문제도 제기됐다.

'납입보험료' 문구를 이용해 가입 후 10년 동안은 보험차익을 지급받고 이후엔 납입보험료를 지급받는 상품이 나오는가 하면 '확정된 기간'이란 문구를 이용해 불확정기간인 종신형으로 보험료를 받는 경우도 등장했다. 또 '연금형태' 문구는 보험료를 주기적으로 인출하지 않고 비정기적으로 인출해 과세를 회피하는 사례로 연결됐다.

이처럼 장기저축성보험에 대한 비과세 혜택이 악용됨에 따라 정부는 내년 이후 장기저축성보험 가입자에 대해 납입보험료나 보험수익을 중도 인출하거나 보험 수익자 명의를 변경할 경우, 이자소득세를 과세하기로 했다.

또 CEO플랜 등을 통해 저축성보험의 비과세 혜택이 불합리하게 타인에게 이전되는 사례가 발생함에 따라 계약기간 기산일을 이전의 최초 보험료 납입일에서 명의변경일을 기준으로 한 계약자별 계약기간으로 변경키로 했다.

다만 보험상품의 특성을 고려해 연 200만원 이하 중도인출이나 사망, 해외거주 등 불가피한 사유가 있을 경우, 비과세 혜택이 유지된다.

또 55세 이상 가입자가 종신형 연금으로 수령할 경우, 10년 이전이라도 보험차익을 이자소득(14%)이 아닌 연금소득(5%)으로 인정하기로 했다.

{kind=link}