-외환 우리 하나 등 특판예금 잇따라...고객 잡기 고육책

직장인 최 씨는 최근 적금 만기가 된 금액을 예치하기 위해 저축은행을 찾았다 실망했다. 금리가 연3% 초반에 불과했기 때문이다. 차라리 안전한 은행에 예치하는 게 더 낫겠다 싶은 최 씨는 마침 은행에서 판매하는 특판예금에 가입했다.

저금리에 목말랐던 시중자금이 '특판예금'으로 몰리고 있다. 짭짤한 이자수익의 대명사였던 저축은행 예금금리가 연 2.9%까지 떨어지다 보니 연 3%대 중후반 은행 특판예금이 호황을 누리고 있다. 특판예금은 금융기관들이 이벤트성으로 일시적으로 금리를 더 얹어주는 고금리 예금 상품을 말한다.

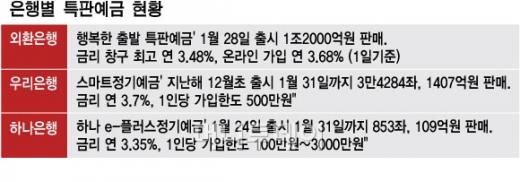

3일 외환은행에 따르면 지난달 28일부터 판매한 특판예금에 가입자가 몰려들면서 5일 만에 1조2000억원이 판매됐다. 창구 판매는 지난 1일 오전 11시에 1조원 한도가 모두 소진됐다. 스마트폰·인터넷으로 가입할 수 있는 온라인 상품만 한도가 1000억원 남았다. 외환은행은 이마저도 며칠 내에 한도가 소진될 것으로 예상했다.

우리은행이 지난해 12월 초부터 3000억원 한도로 판매중인 '스마트 정기예금'도 인기가 높다. 지난달 31일까지 3만4284좌, 1407억원이 판매됐다. 1인당 가입한도가 500만원인 것을 감안하면 가입자가 폭발적으로 몰린 것이다.

이처럼 특판예금이 인기를 끄는 이유는 마땅히 돈 굴릴 데가 없는 상황에서 특판상품이 상대적으로 금리가 높기 때문이다.

외환은행은 창구에서 가입할 경우 (1일기준)최고 연 3.48%, 온라인 가입은 조건 없이 연 3.68%의 금리를 준다. 우리은행이 팔고 있는 특판 예금도 연 3.7%로 고금리다. 고금리의 대표적인 상품으로 여겨지던 저축은행 예금 금리에 비해서도 높은 수준이다. 저축은행 예금의 평균 금리는 연 3.43%다. 최근에는 연 2%대까지 내려간 곳도 많다.

외환은행의 경우 가입 금액에 제한이 없어 고액 자산가들이 많이 몰린 것으로 풀이된다. 온라인 가입시 2000만원이 넘으면 초과 금액에 대해서만 창구 금리 연 3.48%를 적용한다.

하나은행의 경우 주기적으로 특판예금을 판매한다. 지난 1월 24일부터 3000억원 한도로 '하나 e-플러스정기예금'을 팔고 있다. 1인당 가입한도는 100만원부터 3000만원까지다. 금리는 다소 낮은 연 3.35%지만 지난달 31일까지 853좌, 109억원이 판매됐다.

시중에 돈이 넘쳐나고, 고금리로 운용할 곳이 마땅치 않은데도 은행들이 잇따라 특판예금을 판매하고 있는 것은 신규 고객 기반을 늘리고, 기존 고객의 이탈을 막기 위한 고육책이다.

독자들의 PICK!

외환은행 관계자는 "창립 기념으로 매년 연초에 특판예금을 판매하고 있다"며 "특판예금을 팔면 마진은 거의 남지 않지만 신규 고객을 유치할 수 있는 장점이 있다"고 말했다.

특히 "온라인 채널에 금리를 연 0.2%포인트 더 얹어주는 이유는 20대~30대의 젊은 고객층을 유치하기 위해서"라고 말했다. 외환은행의 경우 주 고객층이 40대~50대로 미래의 주요 활동 고객층이 많지 않기 때문이다.

은행권 다른 관계자는 "저금리 기조가 심하다 보니 연 0.1%포인트 안팎의 금리 차이에도 떠나는 고객들이 있다"며 "고객 기반을 유지하기 위해 소액 예금에 대해서는 금리를 더 주고 있다"고 말했다.

{kind=link}