은행들 예·적금 금리 줄줄이 ↓… 내달 6일 등장 '재형저축' 관심

#조그만 가게를 운영하고 있는 이씨는 올해는 목돈을 만들기로 결심했다. 수입이 일정하지 않지만 매월 50만원은 적금할 생각이다. 하지만 금리가 낮아 실망스럽다. 스마트폰이나 온라인뱅킹으로 가입하면 3%후반에서 4%는 받을 수 있었는데 올해는 그마저도 녹록지 않다.

돈 굴릴 곳이 없는 은행들이 예·적금 금리를 잇달아 인하하고 있다. 채널 활성화를 위해 상대적으로 고금리를 줬던 스마트폰 상품에 대해서도 금리를 인하해 서민들의 목돈 만들기가 더욱 어려워 질 전망이다.

14일 은행권에 따르면 신한은행은 오는 21일부터 신한스마트적금의 금리를 0.2%포인트 낮춰 연 4%에서 연 3.8%로 인하한다. 이에 따라 은행권에서 유일하게 기본금리가 연 4%인 상품이 사라진다.

우리은행은 앞서 지난 8일부터 18개 적금 상품의 금리를 0.2%포인트 인하했다. 우리은행 정기적금(2년제)금리는 연 3.5%에서 연 3.3%로 낮아졌고, 대표 적금 상품인 우리토마스적금 금리도 연 3.6%에서 연 3.4%로 내려갔다.

국민은행은 지난 1월 23일 6개 정기예금 상품에 대해 0.1∼0.2%포인트 금리를 인하했다. 국민은행 대표 예금 상품인 KB첫재테크예금 금리는 연 3.4%에서 연 3.3%로 0.1%포인트 인하했고, 와인정기예금 금리는 연 2.7%에서 연 2.5%로 0.2%포인트 인하했다.

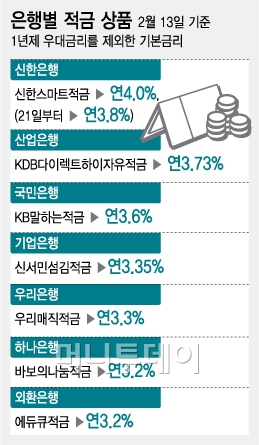

적금의 경우 비교적 금리가 높은 상품은 스마트폰·인터넷 등 온라인 전용 상품이다. 신한은행의 스마트적금(연 4%, 21일부터 연 3.8%)이 가장 높고 그 다음이 산업은행의 KDB다이렉트하이자유적금(13일 기준 연 3.73%)과 국민은행의 KB말하는적금(연 3.6%)이다. 우리 하나 기업 외환 등 주요 은행의 대표적인 적금 상품의 금리는 연 3.2~3.3% 안팎 수준이다.

예·적금 금리가 계속 내려가면서 오는 3월 6일 출시 예정인 재형저축에 대한 관심이 더욱 쏠릴 전망이다. 재형저축은 지난 1995년 정부의 재원 부족으로 폐지됐다가 서민과 근로자의 재산형성을 도울 목적으로 18년 만에 부활한다.

은행권에서는 재형저축의 금리가 3%후반에서 4%대 초반 사이가 될 것으로 예상하고 있다. 7년 동안 유지할 경우 이자소득세(15.4%)가 면제되는 게 다른 상품과 가장 큰 차이점이다. 가입대상은 총 급여액이 연간 5000만원 이하인 근로자나 종합소득금액 3500만원 이하 사업자로 한정된다.

{kind=link}

{kind=link}