국민銀, 청약저축 재개 한달만에 50만좌·2600억원··계좌당 52만원

{kind=link}

4월부터 모집을 시작한 KB국민은행의 '주택청약종합저축'에 한 달 새 가입자 50만여 명, 2600억 원의 자금이 몰렸다.

공공·민영주택 청약 자격을 얻기 위한 수단 정도로 인식됐던 청약저축이 저금리 시대를 맞아 최고의 재테크 수단으로 화려하게 재조명 받고 있다.

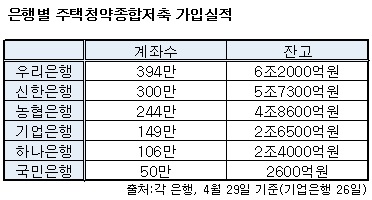

국민은행은 1일 청약저축 판매 업무를 재개한 지난달 1일부터 29일까지 총 49만7000계좌를 유치했으며, 잔고액수는 2600억여 원을 기록했다고 밝혔다. 평균 1계좌당 약 52만 원을 예금한 셈이다.

5년 만에 국민주택기금 업무를 재개하면서 '5개월 이내 100만 계좌 유치'라는 내부 목표를 세웠던 국민은행으로선, 한 달 만에 목표의 절반을 달성하는 고무적인 성과를 올리게 됐다.

특히 은행권에선 국민은행 청약저축의 계좌당 잔고에 주목하고 있다. 계좌당 50만 원을 넘는 실적은 기존 청약저축에 대한 상식을 깨는 수준이기 때문이다.

주택청약저축의 '본래' 목적인 주택청약 자격 1순위를 얻기 위해선 10만 원씩 총 24회 이상(2년경과)만 납입하면 된다.

기존에 청약저축을 운영해 온 신한·우리·기업·농협·하나 등 5개 은행의 월 납입액은 적게는 3~4만 원, 많아도 10만 원 안팎이 대부분이었다. 실제로 한 은행의 4월 한달 간 청약저축 증가액을 전체 가입자 수로 나눈 결과, 계좌당 평균 5만7000원을 납입한 것으로 나타났다.

이같은 '상식'을 깨고 국민은행 청약저축이 놀라운 실적을 올린 것은 "저금리 시대의 단면"이라고 평가한다. 청약저축은 2년 이상 유지하면 연 4.0%의 금리를 준다. 최근 은행권 적금 금리가 대부분 3%대로 내려앉은 것을 감안하면, 흔치 않은 고금리다. 여기에 연간 납입금액(연 120만 원 한도)의 40%까지(최대 48만 원)까지 소득공제도 가능하다.

국민은행 관계자는 "청약 자격에 영향을 주는 월 최대 납입 한도는 50만 원까지지만 최대 1500만 원까지도 한 번에 입금할 수 있다. 청약저축을 적금으로 보고 실제로 1500만 원을 한 번에 넣은 고객도 상당수였다"며 "고객들로서는 합리적 선택을 한 것일 뿐"이라고 평가했다.

국민은행의 청약저축 판매 개시로 '고객 뺏기' 경쟁이 불거질 것이라는 은행권의 우려도 있었다. 청약저축은 전 금융기관을 통틀어 1개 계좌만 개설이 가능하고 기존 가입자만 1200만 명이 넘는 등 신규 수요가 적어, 국민은행이 판매에 나서면 경쟁이 심화될 것이라는 예상이었다.

독자들의 PICK!

하지만 뚜껑을 열고 보니 은행간 경쟁은 미미했다. 신한·기업·하나은행은 한 달 동안 청약저축 계좌수가 다소 줄었지만 고작 수백~수천 계좌 수준이었다. 백만 명 단위의 은행별 가입자 규모에 비하면 1%도 미치지 못하는 규모여서 '고객을 뺏겼다'고 평가하긴 어렵다. 국민은행의 가세로 청약저축 열기가 뜨거워지며 오히려 우리은행은 1만4000계좌, 농협은행은 4만8000 계좌가 늘었다.

한 시중은행 관계자는 "가장 큰 변수인 금리에서 차이가 없기 때문에 기존에 다른 은행에 보유했던 청약저축을 해지하고, 국민은행으로 넘어간 경우는 거의 없다"며 "저금리 시대의 대안으로 청약저축에 대한 관심이 높아진 만큼, 국민은행의 판매고는 다른 은행에도 긍정적으로 작용할 것"이라고 말했다.