6대 은행 ISA 상품 라인업 살펴보니… 예금은 대형은행 상품만 취급

개인종합자산관리계좌(ISA) 출시 첫날인 14일 은행들이 내놓은 신탁형 ISA를 살펴보니 대부분이 편입 가능한 예금을 주요 은행 상품으로 한정했다. 또 일부 은행은 주가연계증권(ELS)을 ISA에 넣을 수 있는 상품군에 포함하지 않아 선택할 수 있는 금융상품의 폭도 제한적이었다.

은행들은 이날 소비자가 직접 ISA에 편입할 상품을 결정하는 신탁형 ISA를 선보였다. 금융회사가 ISA에 넣을 상품을 구성해주는 일임형 ISA는 이날 증권사에서 판매되기 시작했고 은행들은 다음달초부터 출시할 예정이다.

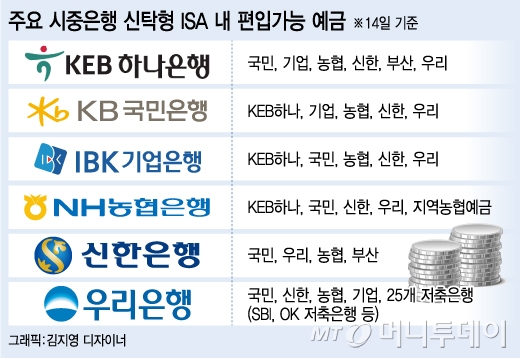

머니투데이가 주요 6개 시중은행(KEB하나·국민·기업·농협·신한·우리)의 신탁형 ISA 라인업을 분석한 결과 대체로 대형 은행들의 예금만 넣을 수 있었다. 일부 대형 은행의 예금을 편입하지 못하는 경우도 있었다. 예를 들어 이날 현재 신한은행과 우리은행 ISA엔 KEB하나은행의 예금을 넣을 수 없었다. 시중은행보다 금리가 높은 저축은행 예금을 ISA에 편입할 수 있는 은행도 현재로선 우리은행뿐이다. 저축은행중앙회와 협약을 맺은 우리은행에선 SBI, OK, JT친애저축은행 등 대형 저축은행의 예금을 ISA에 편입할 수 있다.

대형 은행에서 편입 가능한 예금이 제한적인 이유는 다른 금융회사들과 협의가 늦어졌기 때문이다. 국민은행 등 다른 대형 은행들은 빠르면 이번주부터 저축은행과 지방은행 예금을 ISA에 편입할 수 있도록 해당 금융사와 협의를 진행하고 있다. 신한은행은 KEB하나, 기업, 경남, 대구은행과 금융지주 산하 계열 저축은행의 예금을 편입시킬 수 있도록 해당 은행들과 막판 조율 중에 있다.

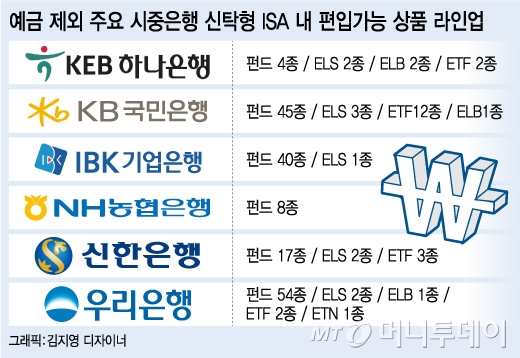

예금 외에 ISA에 넣을 수 있는 다른 투자상품도 종류와 개수가 대체로 제한적이었다. NH농협은행에선 ISA에 편입할 수 있는 ELS를 판매하지 않았다. ISA에 넣을 수 있는 ELS를 내놓은 은행 중에서도 3종류를 내놓은 국민은행이 가장 많았고 다른 은행들은 ISA에 편입 가능한 ELS가 대개 2개에 불과했다.

예금 금리보다 조금 더 높은 수익률을 기대할 수 있으면서도 원금은 보장되는 주가연계파생결합사채(ELB)를 ISA에 넣을 수 있는 은행은 KEB하나은행과 국민은행, 우리은행 3곳에 불과했다. 그나마 KEB하나은행이 일정 조건이 충족될 경우 연 5%의 금리를 주는 ELB를 300억원 한도로 판매해 눈길을 끌었을 뿐 고금리 환매조건부채(RP) 특판에 열을 올리고 있는 증권사들에 비해 은행들의 금리 경쟁은 잠잠했다.

은행들의 ISA에 편입 가능한 파생상품이 제한적인 것은 올들어 홍콩 항셍중국기업지수(홍콩H지수)가 폭락하면서 ELS의 원금 손실 우려가 커지자 안정성 위주로 ISA 라인업을 구성한 영향으로 풀이된다. 실제로 은행들이 ISA용으로 내놓은 ELS는 원금손실 가능성이 매우 낮은 상품이 대부분이다.

독자들의 PICK!

국민은행이 내놓은 2개의 녹인(knock-in) ELS와 1개의 노녹인(no knock-in) ELS의 최종 상환 배리어가 기준가격의 45~50%다. 기초자산의 가격이 기준가격 대비 50%이상 떨어지지 않으면 제시된 수익을 얻을 수 있다는 의미다. 노녹인은 투자기간 중 녹인(원금손실 발생구간)이 없이 만기시 마지막 상환조건만 충족하면 약정된 수익을 받는다. 신한은행이 선보인 2종류의 ELS도 최종 상환 배리어가 50%인 노녹인 상품이다. 우리은행의 ELS도 2종류 모두 노녹인에 최종 상환 배리어가 45%다.

한 시중은행 신탁부 관계자는 "최종 상환 배리어를 최대한 낮춘 안정성 높은 ELS로 라인업을 갖추려다 보니 상품 종류가 제한적일 수밖에 없게 됐다"며 "상품이 너무 많으면 오히려 고객들이 선택하기 어려울 수 있다는 점을 감안해 안정성이 높은 좋은 상품들을 엄선했다"고 설명했다.

{kind=link}

{kind=link}