[MT리포트]한국경제 발목잡는 부동산금융①

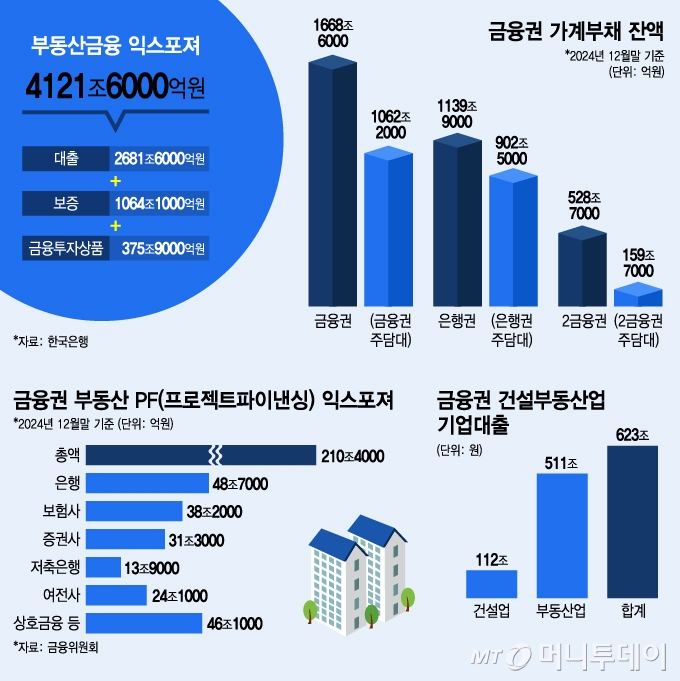

지난해 말 기준 부동산 관련 대출액이 2681조원에 달하는 것으로 나타났다. 부동산과 직간접적인 연관이 있는 보증·펀드·리츠까지 합치면 부동산금융 익스포져(위험노출액)은 4100조원을 넘어서 4년 만에 34% 폭증했다. 은행 가계대출의 80%는 주택담보대출에 쏠려 있고, 서민과 지역 대상으로 금융을 공급해야 하는 저축은행·상호금융권은 부동산 PF(프로젝트파이낸싱)에만 60조원의 대출을 집행했다.

부동산금융 쏠림현상이 급기야 한국 경제 성장의 심각한 위협 요인으로 작용하자 한국은행과 금융당국이 직접 만나 해법 찾기에 나선다.

27일 한국은행의 금융안정 보고서에 따르면 지난해 기준 국내 금융회사의 부동산 관련 대출은 2681억원에 달하는 것으로 파악된다. 부동산대출을 주담대 중심으로 가계부문에서 1309조원으로 가장 많았다. 특히 가장 규모가 큰 은행권은 가계대출의 80%가 주담대(90조5000억원)에 쏠려있다.

건설·부동산업 등 기업대출은 623조3000억원으로 통계를 작성한 2015년 이후 역대 최대 규모다. 부동산 초호황기인 2020년 이후 2금융권 중심으로 부동산 PF 대출도 급증했다. 브릿지론, 토지담보대출 등 부실 위험도가 높은 PF 대출을 마구잡이로 늘려 상호금융권·저축은행 PF 대출은 60조원을 돌파해 은행(48조7000억원)도 추월했다.

대출 뿐 아니라 부동산 관련 전세보증, 사업자보증, 리츠·부동산펀드 등 금융투자상품까지 합산한 부동산금융 익스포져는 4121조6000억원에 달한다. 4년 만에 부동산금융 익스포져는 34% 급증한 것이다.

국민 재산의 70% 이상이 부동산이라는 점에서 부동산금융의 확대는 어느정도 불가피하다. 문제는 1·2금융, 가계와 기업을 막론하고 쏠림현상이 심각하다는 점이다. 특히 단기간 폭증한 요인 중 하나가 정부의 '묻지마 전세보증'이나 '정책성대출'에 있다는 점에서 문제가 더 심각하다는 지적도 나온다.

실제 3곳의 공적 보증기관이 대출액의 최대 100%까지 전세보증을 해 주면서 전세대출 잔액이 2016년 36조원에서 2024년 200조원으로 뛰었다. '묻지마 보증'은 갭투자(전세 낀 매매)까지 유발해 부동산 시장의 불안요인으로 작동한다. 전세보증이나 정책성대출로 대출 위험을 공적기관에 넘긴 은행은 추가로 발생한 대출 여력을 바탕으로 또 다시 주담대를 늘리는 악순환이 반복된다.

부동산 금융 쏠림 현상은 경제성장의 발목도 잡고 있다. 금융당국 고위 관계자는 "부동산으로만 계속 돈이 몰리니 혁신 기업은 투자할 자금을 조달하지 못하고 가계는 대출이자 갚느라 소비를 더 늘릴수가 없다"며 "지나치게 비대해진 부동산금융이 경제성장률 하향 조정의 요인으로 작용하고 있다"고 진단했다.

독자들의 PICK!

이창용 한은총재와 김병환 금융위원장, 이복현 금감원장 등 경제금융 수장 3인은 다음달 3일 부동산금융 문제의 해법을 찾기 위해 '끝장 토론'에 나선다. 부동산금융 쏠림을 해결하지 않으면 저성장 늪에 빠진 한국경제의 탈출구를 찾기 어려워서다.

금융당국도 실질적인 해법 찾기에 나선다. 은행들이 주담대와 보증 위주 대출만 계속 늘리는 이유는 자본규제, 건전성 규제와 무관치 않다는 점에 주목한다. 국제기준(바젤3)에 따라 대손충당금과 자본비율을 산출할 때 부도확률(PD)와 부도시 손실률(LGD)이 매우 중요하다. 기업대출은 부도확률이 높다. 가계대출이라도 주담대는 부도시 손실률이 대폭 떨어져 대손비용, 자본비용이 훨씬 덜 들기 때문에 '위험조정수익률'이 가장 좋은 대출이다. 은행이 기를 쓰고 가계대출, 특히 주담대에 올인하는 근본적인 이유다.

금융당국 관계자는 "부동산금융 쏠림은 하루아침에 해결될 일은 아니다"며 "금융회사의 역할 재정립을 비롯해 자본규제까지 10년 이상 로드맵을 짜서 근본적인 해결책을 마련해야 한다"고 말했다.

{kind=link}