국내 핀테크AI 직접중개 불가

해외 생성형AI 규제 사각지대

업계 "잘못된 정보, 확산 우려"

검증된 플랫폼 구축 필요성 ↑

보험상품 추천에서 해외 범용 AI(인공지능)가 규제 사각지대에 놓였다. 국내 핀테크(금융기술) AI는 소비자의 보장내역을 분석하고도 보험을 추천할 수 없지만 '챗GPT'와 같은 해외모델은 구체적인 상품명까지 언급하며 가입을 권유할 수 있다. 소비자 피해를 막기 위해서라도 검증된 플랫폼에서 AI중개가 필요하다는 지적이 나온다.

23일 금융권에 따르면 국내 핀테크업계는 고객의 보험분석에서 AI를 적극적으로 활용한다. 대표적으로 카카오페이의 생성형 AI 기반 '페이아이'가 있다. 페이아이는 고객이 보험분석을 요청하면 현재 가입한 상품이 특정 질환을 어느 정도 보장하는지 분석하고 비슷한 연령대의 평균 보험료 등을 비교해준다.

해빗팩토리도 자사 앱(애플리케이션) '시그널플래너'에서 보험 AI상담을 제공한다. 고객은 시그널플래너에서 보험보장을 분석받고 AI챗봇에 관련내용을 질의할 수 있다.

정작 고객은 AI로 보험분석을 받아도 상품에 바로 가입할 수 없다. 핀테크 AI는 보험분석을 마친 고객을 설계사에게 연결하기만 한다. 보험계약을 직접 중개할 수 없어서다.

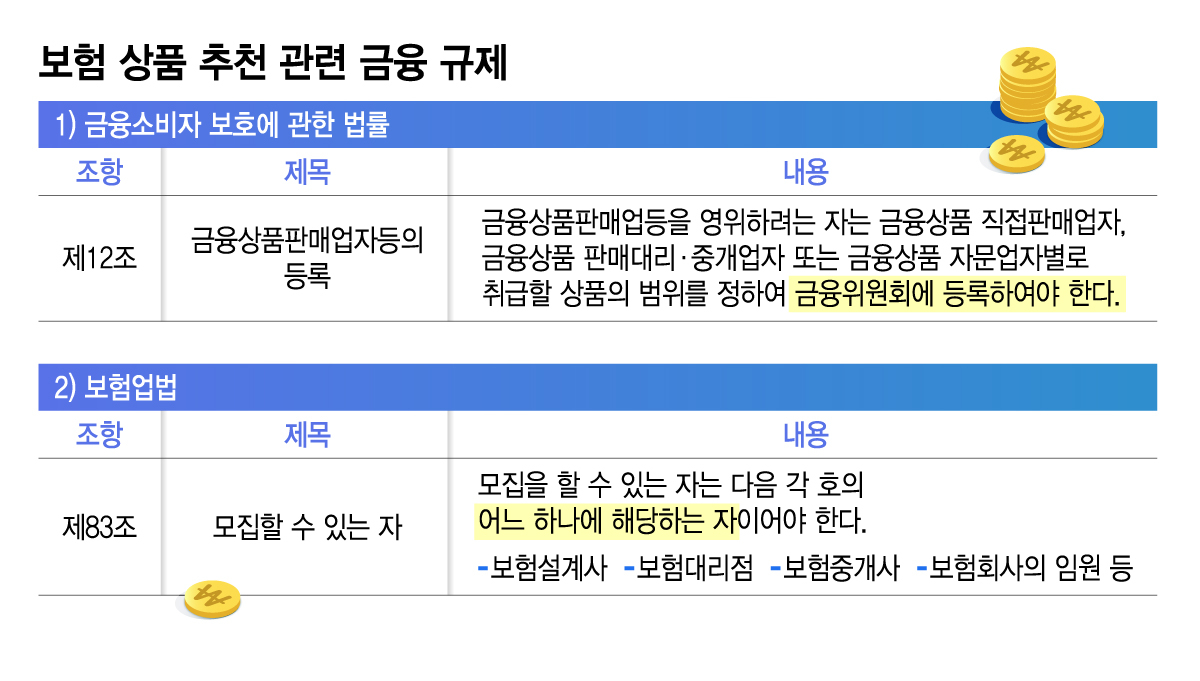

보험업법상 보험계약과 중개는 보험설계사·대리점·중개사 등만 할 수 있다. 또 금융소비자보호법(이하 금소법)에는 금융상품 판매업자가 아닌 사람의 금융상품 판매업 영위를 금지하며 보험상품을 취급하려면 금융상품 판매대리·중개업자로서 금융위원회에 등록해야 한다고 명시돼 있다.

그러나 챗GPT, 제미나이와 같은 해외 생성형 AI는 이런 금융규제에서 벗어나 있다. 이들 AI는 보장분석을 넘어 구체적인 보험상품까지 추천할 수 있다.

실제로 챗GPT에 현재 보험가입 내역을 설명하고 "건강보험 상품 중 가입할 만한 게 있느냐"고 묻자 챗GPT는 "가장 큰 빈틈은 뇌·심장 보장범위"라며 "암·뇌혈관질환·허혈성심장질환 진단비를 보완하는 건강보험을 가장 추천한다"고 답변했다.

이어 △메리츠화재 '무배당 올바른 100세건강보험2604' △한화생명 '걸음e건강보험 무배당' △현대해상 '퍼펙트플러스종합보험'과 같은 구체적인 상품명을 언급했다. 금소법상 '금융상품 판매대리·중개업' 등록 없이도 보험추천 서비스를 제공하는 셈이다.

하지만 해외 범용 AI모델은 할루시네이션(환각) 위험이 있어 주의해야 한다. 잘못된 상품정보를 제공할 수 있으며 이 경우 책임소재가 불분명하다.

독자들의 PICK!

금융권 관계자는 "고객이 챗GPT에 잘못된 보험정보를 제공받았다가 이후 설계사 상담과정에서 알아차리는 경우가 많아졌다"고 말했다.

핀테크업계는 이같은 피해를 막기 위해서라도 '검증된 플랫폼'에서 AI상담과 추천이 이뤄져야 한다고 강조한다.

핀테크 AI는 소비자 마이데이터(본인신용정보관리)와 보험특화 AI를 결합해 해외 범용모델보다 더 정교한 상담 및 추천을 제공할 역량이 있다.

핀테크업계 관계자는 "해외 생성형 AI는 국내 규제준수 의무 없이 한국어로 정교한 상담을 진행하며 시장을 선점했다"며 "안전장치를 갖춘 업체만 폭넓게 (상품중개를) 허용하되 사고발생시 엄중한 책임을 묻는 방식으로 가야 한다"고 밝혔다.

{kind=link}