(종합)휴대폰-TV-에어컨 트리플 악재...하반기 가전 브랜드 입지강화 총력

LG전자(203,000원 ▲6,300 +3.2%)가 2분기 휴대폰과 TV 등 주력사업 부진과 환율과 쿨써머(날씨) 등 외부 악재 등 내우외환이 겹치면서 최악의 실적을 기록했다.

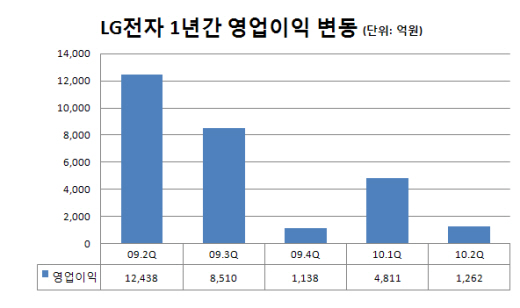

LG전자는 2분기 IFRS를 적용한 연결 기준으로 매출 14조 4,097억원에 영업이익 1,262억원을 기록했다고 29일 밝혔다. 직전분기 대비 매출은 9% 가량 늘어난 반면, 영업이익은 무려 73.76% 하락한 수치다.

반면 이번 분기부터 LG이노텍이 연결범위에서 제외되면서 중단사업손익 8,153억 원이 반영돼 연결순이익은 8,564억 원으로 전분기대비 27% 높아졌다. LG이노텍은 전환사채와 신수인수권부사채의 권리행사 등으로 LG전자의 지분율이 50% 미만으로 떨어져 연결대상에 제외됐다.

{kind=link}

LG전자의 실적 악화는 스마트폰 사업전략 실패에 따른 휴대폰 사업부문의 적자전환과 유로화 약세에 따른 TV 사업 부문의 수익성 악화가 주된 요인이다. 운도 좋지 않았다. 2분기 최대 성수기인 에어컨도 뜻하지 않은 날씨 영향(쿨써 머)으로 판매가 부진했던 것이다. 한마디로 내우외환의 정점에 들어선 셈이다.

부문별로 TV 사업을 관장하는 HE(Home Entertainment) 사업본부는 매출액 5조 3,614억원, 영업이익 281억원을 기록했다. 평판TV 판매량(630만대)이 전년동기대비 47% 늘면서 사업본부 매출은 19% 늘었다. 이는 평판TV 판매량은 역대 2분기 가운데 가장 높다.

그러나 LCD TV가 경쟁심화로 인한 판가하락과 유로화 가치 하락의 영향으로 영업이익은 전 분기 대비 84.6%나 하락했다.

휴대폰 사업부문은 매출액 3조3,727억 원, 영업적자 1,196억원을 기록했다. 판매량(3,060만대)은 전분기 대비 13% 늘었지만, 스마트폰 사업 전략의 실기와 판가 하락 등이 겹치면서 4년 만에 적자로 전환됐다.

생활가전을 담당하는 HA(Home Appliance) 사업본부는 매출액 2조 7,222억원, 영업이익 1,851억원을 기록했다. 전년 동기대비 환율이 하락했지만, 북미, 아시아, 중동 아프리카 지역에서 판매가 크게 늘어 원화 매출은 전년동기보다 16%, 달러 기준으로는 29% 증가했다.

독자들의 PICK!

영업이익률(6.8%)은 원화절상, 원재료 가격 인상 등의 영향으로 소폭 하락했지만, 세계최고의 가전 브랜드 입지를 흔들림 없이 보여줬다.

에이컨 사업을 담당하는 AC(Air Conditioning) 사업본부는 매출액 1조 6,278억 원, 영업이익 594억원. 상업용 에어컨을 비롯해 고효율 친환경의 인버터 제품 판매가 늘어 달러 기준 매출은 전년동기대비 11% 늘었다. 그러나 원자재가 인상, 신사업 투자(태양전지, LED조명 등), 쿨 섬머(Cool Summer) 영향으로 수익성은 하락했다.

BS(Business Solutions)사업본부는 매출액 1조 1,643억원, 영업적자 158억원을 기록했다. 매출은 모니터와 차량용 단말기의 수요확대로 전년동기대비 15% 늘었지만, 역시 판가하락과 유럽경기 침체로 인해 수익성은 나빠졌다.

LG전자는 하반기 TV 사업부문에서 패널가격 안정, 견고한 출하량 증가, LED TV 등 프리미엄 비중확대 등으로 시장지배력을 강화하는 동시에 손익구조 개선도 기대하고 있다.

휴대폰은 2분기보다 판매량이 늘 것으로 예상되는 가운데 스마트폰 라인업 확대가 중장기 실적개선에 긍정적 영향을 줄 것으로 예상된다.

가전사업은 신흥시장 중심으로 성장세가 이어질 것으로 전망된다. 수익성이 높은 고급제품 판매 확대와 지속적인 신제품 출시를 바탕으로 사업 경쟁력은 한층 더 강화될 것으로 보인다. 아울러 미래준비를 위한 R&D, 마케팅 투자는 지속한다는 계획이다.