회사는 수조원 적자인데 퇴직금만 18억 받아 ...임원퇴직금 규정에 부사장은 3.5배, 2014년 일부 수정

2013년과 2014년 흑자에서 적자로 회계 정정을 한 대우조선해양 등기이사들의 상여금 지급이 논란이 되고 있는 가운데 최고경영진이 퇴직하면서 받은 퇴직금의 적정성 여부도 논란이 되고 있다.

7조원 이상의 국민 혈세가 투입된대우조선해양(85,200원 ▲5,900 +7.44%)의 최고경영진들이 부실기업을 두고 퇴직하면서 받은 퇴직금은 일반 직원들의 퇴직금 기준과 달리 근무연한에 2.5~4배를 곱해 수령했다.

2014년 기업실적 악화를 이유로 퇴직금 지급 배율을 조정하긴 했지만, 최근 실적이 분식회계 논란이 일면서 실적악화에 책임이 있는 임원들이 대규모 퇴직금을 받아간 것이 적정했느냐에 대한 논란이 일고 있다.

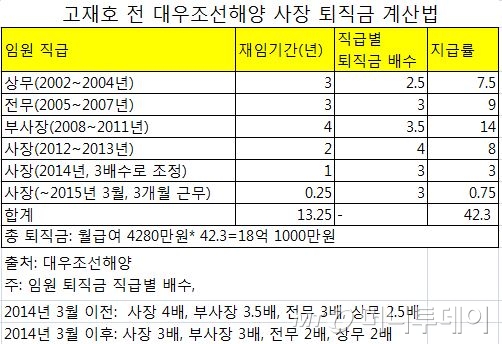

17일 머니투데이가 확인한 대우조선해양 임원퇴직금 지급 규정에 따르면 이 회사는 2014년 3월 이전까지는 사장 4배, 부사장 3.5배, 전무 3배, 상무 2.5배의 퇴직금 지급비율을 정하고, 이 비율에 퇴직전 3개월 평균급여와 근속연수를 곱해 퇴직금을 지급해왔다.

이 규정은 이 회사의 정관 제45조(이사의 보수와 퇴직금)에 따른 것으로 2014년 3월 기업실적 악화를 이유로 주총을 거쳐 '사장은 4배→3배, 부사장은 3.5배→3배, 전무는 3배→2배, 상무는 2.5배→2배'로 하향 조정됐다. 단 소급적용은 되지 않고, 시행 시점 이후 분에만 적용토록 했다.

최근 분식회계 논란이 일고 있는 시기에 대표이사를 맡았던 고재호 전 사장의 경우 지난해 3월 퇴임하면서 이를 기준으로 총 18억 1000만원의 퇴직금을 받았다.

이 퇴직금의 기준은 월급여 4280만원(퇴직전 3개월 평균급여)에 지급률 42.3(직급별 근무연한과 비율, 표 참조)을 곱해 총 퇴직소득 18억 1000만원을 산정하고, 이 가운데 퇴직소득 한도금액인 15억 500만원을 초과한 3억 500만원은 기타 소득으로 계산해 지급했다.

퇴직소득한도금액이란 소득세법상 일정한 범위를 초과하는 퇴직금은 퇴직소득이 아닌 일반 소득으로 간주해 퇴직소득세보다 높은 근로소득세를 매기기 위한 범위다.

2014년말과 2015년초 고 전 사장을 비롯해 CFO였던 김갑중 부사장 등 6명의 부사장과 18명(2014년말 기준)의 전무 중 13명이 현직에서 물러나면서 이를 기준으로 대규모 퇴직금을 수령해갔다.

독자들의 PICK!

2014년 당시 주주총회에서 승인받은 임원퇴직금 지급규정에 따른 것이다. 이 규정 개정 당시의 재무제표는 흑자였으나 지난 4월 적자로 정정공시됐다. 당시 적자 재무제표를 제시했었다면 이 같은 배율을 주총에서 승인받을 수 있었을지는 의문이라는 게 업계의 지적이다.

고 전 사장 이전에 재임했던 남상태 전 사장도 2000년 자금담당 상무, 2001년 전무, 2003년 부사장, 2006~2012년까지 6년간 사장을 지낸 후 2013년 퇴임하면서 이를 기준으로 대규모 퇴직금을 수령한 것으로 추정된다.

남 전 사장이 재직 당시(2006~2011년) 이 회사는 2006년을 제외하면 5년 연속 영업흑자를 기록했지만, 속내를 들여다보면 사정은 다르다.

실제 통장에 유입된 '영업활동으로 인한 현금흐름(개별재무제표 기준)'은 2006년과 2007년을 제외하면 2008~2011년까지 4년 연속 마이너스였다. 영업현금 흐름이 계속 마이너스인 상태에서 상여금과 대규모 퇴직금을 수령한 것에 대한 논란은 이어질 것으로 보인다.

재계 관계자는 "7조원 이상의 국민혈세가 투입된 기업의 경영자들이 부실경영에 대한 책임을 져야 하는 상황에서 대규모 상여금과 퇴직금을 수령했다는 것은 법적으로나 도덕적으로 책임을 피하기 어려울 것으로 보인다"고 말했다.

{kind=link}

{kind=link}