환승·화물로 버티는 FSC…LCC는 비용 부담에 공급 조절

{kind=link}

중동전쟁 장기화와 고환율·고유가 여파 속에서도 국제선 항공 수요가 견조한 성장세를 이어가고 있는 가운데 국내 항공업계의 양극화는 뚜렷해지고 있다. FSC(대형항공사)는 화물·환승 수요 확대 효과로 수익성 방어에 나선 반면 LCC(저비용항공사)는 비용 부담 확대와 수요 둔화 압박에 직면했다.

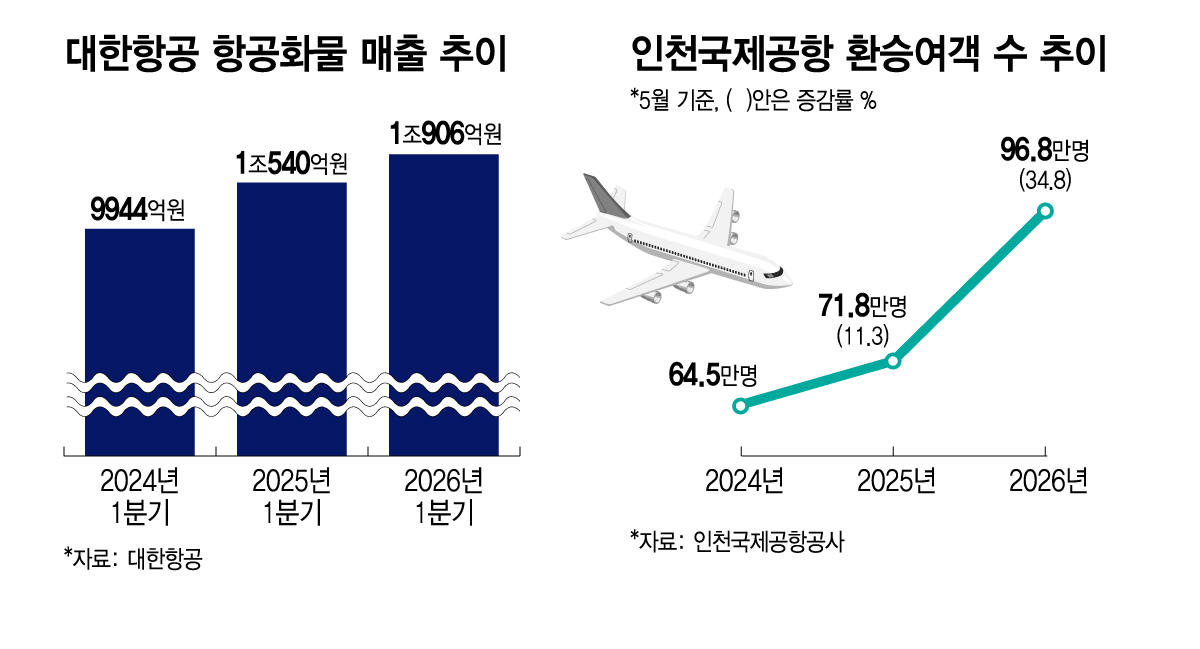

10일 관련업계에 따르면 지난 5월 국내 국제선 여객은 전년 대비 8% 증가했다. 인천공항 환승객은 전년 동월 대비 35% 늘었다. 중동 항공사의 우회 운항에 따른 것으로 해석된다. 미국 노선은 2개월 연속 역대 최대 실적을 기록했고, 유럽 노선 역시 13% 늘며 장거리 수요 회복세를 이어갔다.

항공권 가격과 화물운임도 상승세다. 5월 국제선 항공권 물가지수는 전쟁 이전 대비 28%, 전년 동월 대비 40% 각각 올라 역대 최고치를 기록했다. 지난 4월 아시아 출발 항공화물 운임도 30% 가까이 뛰었다. 유류비와 환율 부담이 커졌지만 여객·화물 수요가 함께 뒷받침되면서 항공사들이 비용 상승분을 운임에 일정 부분 전가할 수 있는 환경이 만들어진 셈이다.

이같은 흐름은 화물사업 비중이 큰 대한항공(25,450원 ▲600 +2.41%)의 실적 방어 요인으로 작용하고 있다. 대한항공은 높은 달러 매출 비중과 환승 수요, 항공화물 운임 상승 효과를 바탕으로 고유가·강달러 충격을 일부 흡수하고 있다. 장거리 환승 수요 확대도 수익성 방어에 힘을 보태고 있다. 다만 항공기 도입·리스료·유류비 등 비용 측면에서도 달러 지출이 많아 우호적이지만은 않은 상황이다.

업계 관계자는 "취항 노선의 왕복수요를 위주로 여객사업을 하는 LCC에 비해 환승 여객수요(미주-한국-동남아)를 보다 쉽게 유치할 수 있는 국내 FSC들이 상황이 보다 낫다고 볼 수 있다"며 "여객사업이 어려운 상황에 화물사업, 항공우주사업 등 비교적 다양한 수익창출원이 있는 대한항공이 특히 실적방어에 유리할 것"이라고 설명했다.

반면 LCC들은 수익성 압박이 커지고 있다. LCC는 90% 이상의 내국인 비중과 여객사업 의존성으로 달러 비용 부담을 운임이나 외화 매출로 상쇄하기 어렵다. 특히 유류비와 환율이 동시에 오를 경우 대부분 달러로 결제되는 항공기 리스료와 유류비, 정비비 부담이 늘면서 재무 리스크도 확대된다.

실제로 일부 LCC에서는 공급 조정 움직임이 나타나고 있다. 트리니티항공(763원 ▲3 +0.39%)(옛 티웨이항공)은 5월 국제선 여객이 전년 대비 4% 줄며 10개월만에 역성장했다. 유럽 노선 여객도 취항 이후 처음으로 전년 대비 감소했다. 진에어(5,320원 ▼90 -1.66%)와 에어서울도 각각 2%, 9% 줄어 들었다. 6월은 2분기 중에서도 항공 수요가 쉬어가는 비수기인 만큼 LCC들이 공급을 더 보수적으로 대응할 가능성이 크다.

독자들의 PICK!

투자 계획도 수정되고 있다. 제주항공(4,170원 ▼85 -2%)은 지난 9일 신규 항공기 구매 계획을 기존 40대에서 32대로 줄였다고 공시했다. 투자 기간도 2027년에서 2028년으로 미뤘다.

최고운 한국투자증권 연구원은 "전쟁·유가 불확실성에도 항공 수요가 견조하게 성장하고 있지만 LCC는 유가 리스크를 버틸 체력이 상대적으로 부족하다"며 "LCC들이 공급을 더 보수적으로 줄이면서 FSC와의 격차는 더욱 부각될 것"이라고 전망했다.