DS증권이 리노공업(106,500원 ▲2,500 +2.4%) 대해 올해 역대급 실적을 기록할 것으로 전망하고 목표주가를 7만7000원으로 상향한다고 6일 밝혔다. 기존 목표가는 5만8000원. 전일 장 마감 기준 리노공업 주가는 6만5000원으로 목표가까지는 18.5% 상승여력이 있다.

DS증권에 따르면 올해 리노공업은 주요 북미 고객사의 패키징 변화로 테스트 소켓의 수요와 공급이 동시에 증가할 전망이다.

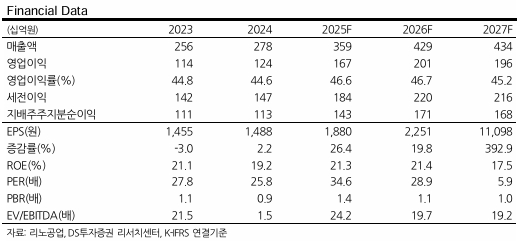

DS증권은 올해 리노공업의 매출액은 전년대비 19% 증가한 4295억원, 영업이익은 20% 늘어난 2005억원을 기록할 것으로 각각 추정했다.

이수림 DS증권 연구원은 "패키징 방식이 고도화될수록 소켓의 단가와 교체 수요도 함께 상승한다"며 "최근 북미 고객사의 A20 패키징 수율이 개선될 것으로 알려져 이는 테스트 난이도를 올려 소켓 단가와 믹스를 상승하게 할 것"이라고 말했다.

{kind=link}