[업비트는 공공재인가]① 난데없는 지분규제...누더기로 변한 디지털자산기본법

가상자산의 제도권 진입을 위한 기본법으로 업계의 기대를 모아온 디지털자산기본법(가상자산 2단계법)이 한순간에 누더기로 변했다. 정부가 가상자산거래소에 '공공재'라는 굴레를 씌우며 대주주의 지분을 일정 비율로 제한해야 한다는 규제안을 추가하면서다.

대주주 지분 제한은 전세계 유례를 찾아보기 힘들뿐더러 초헌법적 발상이라는 비판이 지배적이다. 정부가 설득력이 부족한 공공재 명분을 내세운 건 관치금융을 위한 무리수가 아니냐는 지적이 나온다. 특히 금융당국의 가상자산거래소 소유분산론에 대해 법조계·학계에선 회의적인 반응이 압도적이다.

2일 정치권과 금융당국 등에 따르면 디지털자산기본법 논의 과정에서 정부가 대주주 지분 제한 의지를 굽히지 않으면서 법 제정안이 미궁에 빠졌다. 대주주 지분 규제 포함 여부가 뜨거운 감자로 떠오르면서 가상자산 업계는 그야말로 생존 기로에 놓였다.

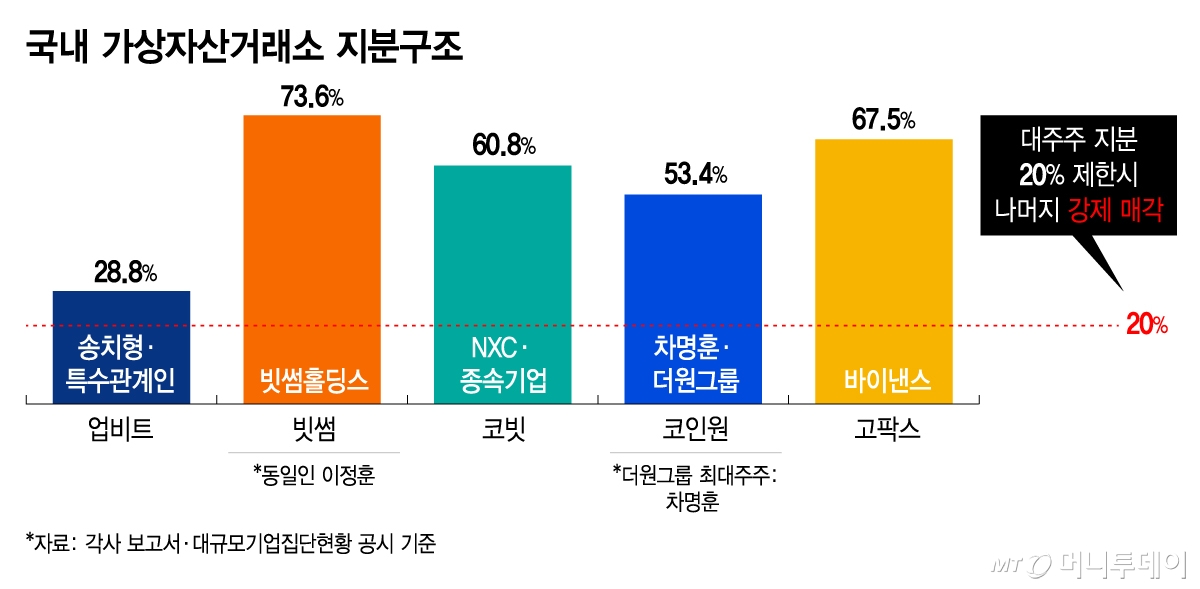

정부는 가상자산거래소가 제도권에 들어오면 공공 인프라 성격을 띠게 된다고 본다. 그 위상에 걸맞게 지배구조를 개선해 대주주 지분을 15~20%로 제한해야 한다고 주장한다.

하지만 이는 사유재산 보호라는 기본 원칙을 흔드는 초헌법적 발상인 데다 전세계 선례도 없다는 점에서 학계와 법조계 모두 우려의 목소리를 낸다. 무엇보다 근본적으로 가상자산거래소는 명백한 사유재로 정부의 주장은 설득력을 얻지 못하고 있다.

최승재 세종대 법학과 교수는 "재산권을 규제해야 할 때가 있지만, 헌법은 행위규제만으로 충분할 경우 사전적으로 진입규제를 하면 안 된다고 규정한다"며 "대주주 지분제한은 사전적 진입규제에 해당하는 구조적 시정조치여서 재산권 침해로 판단될 소지가 있다"고 밝혔다. 이어 "대주주 지분 강제매각이라는 수단이 불가피한지, 덜 충격적인 방법은 없는지 고민하고 대안이 없다는 공감대가 형성된 이후 논의해도 늦지 않다"고 했다.

김윤경 인천대 동북아국제통상물류학부 교수는 "정부 주도로 지분을 강제로 분산시키기보다, 기업공개(IPO)를 통해 자금을 조달하며 지분이 자율적으로 분산되도록 유도해야 한다"며 "미국 가상자산거래소 코인베이스는 상장을 통해 블랙록 등 기관투자자를 유치하며 자율적인 지배구조 분산을 이뤘다"고 밝혔다.

차상진 법률사무소 비컴 변호사는 "금융회사지배구조법 체계를 차용·조정해서 해결할 문제"라며 "현실적으로는 가상자산거래소 지분이 분산되면 책임소재가 불명확해질 수 있고, 실무현장에선 '누군가 책임질 주주가 있는 게 낫다'는 신호를 보내고 있다"고 밝혔다.

독자들의 PICK!

업계 안팎에선 정부가 허상에 가까운 공공재를 명분으로 내세운 건 스스로 혁신해온 가상자산 산업을 사후적으로 통제하려는 관치금융이 진짜 목적이 아니냐는 추측까지 나온다. 한 업계 관계자는 "정부는 느닷없이 대주주 지분 규제안을 들고나왔다"며 "통제를 위한 목적으로밖에 이해되지 않는다"고 말했다.

대주주 지분 규제가 현실화하면 거래소 대주주는 강제로 지분을 매각해야 한다. 분기보고서 등에 따르면 5대 거래소 최대주주 비율은 빗썸이 70%대, 코빗·스트리미(고팍스)가 60%대, 코인원은 50%대, 두나무(업비트)가 20%대다. 2013년 가장 먼저 가상자산 시장을 개척해 13년간 시장을 키워온 코빗의 경우 공공재를 이유로 하루아침에 경영권을 반납해야 한다.

경영권 박탈, 책임경영 실종 등 문제뿐만 아니라 최악의 경우 대주주가 모든 지분을 팔고 업계를 떠나면 가상자산 산업 자체가 무너질 수 있다는 목소리도 나온다. 거래소 대주주는 단순한 경영인이 아닌 창업자가 대부분으로 혁신을 위해 책임지고 투자·경영할 사람이 사라져 가상자산 산업 자체가 도태된다는 우려다.

합병·주식 매각 등 경영권 변동이 일어나는 상황에서 관련 업계에 미치는 파장도 클 전망이다. 두나무는 네이버파이낸셜과 주식교환 형태로 합병을 공식화했고 미래에셋그룹은 미래에셋컨설팅을 통해 코빗 지분을 인수하며 최대주주에 올랐다. 업계 관계자는 "거래소가 글로벌 기업과 경쟁하기 위해 구상 중인 사업구조 개편, 글로벌 기업과의 협업 등에도 영향을 미칠 것"이라고 말했다.

{kind=link}

{kind=link}