에코프로(86,900원 ▼6,100 -6.56%)·에코프로비엠(125,500원 ▼7,200 -5.43%)이 3거래일 연속 급락한 끝에 연저점을 경신했다. 이차전지 업종 전반의 주가 부진이 연내 계속되는 가운데 에코프로비엠이 대규모 유상증자를 결정하면서 투자심리를 급랭시켰다.

2일 한국거래소에서 에코프로는 전 거래일 대비 6100원(6.56%) 내린 8만6900원에, 에코프로비엠은 7200원(5.43%) 내린 12만5500원에 장을 마치며 연내 최저가로 내려앉았다.

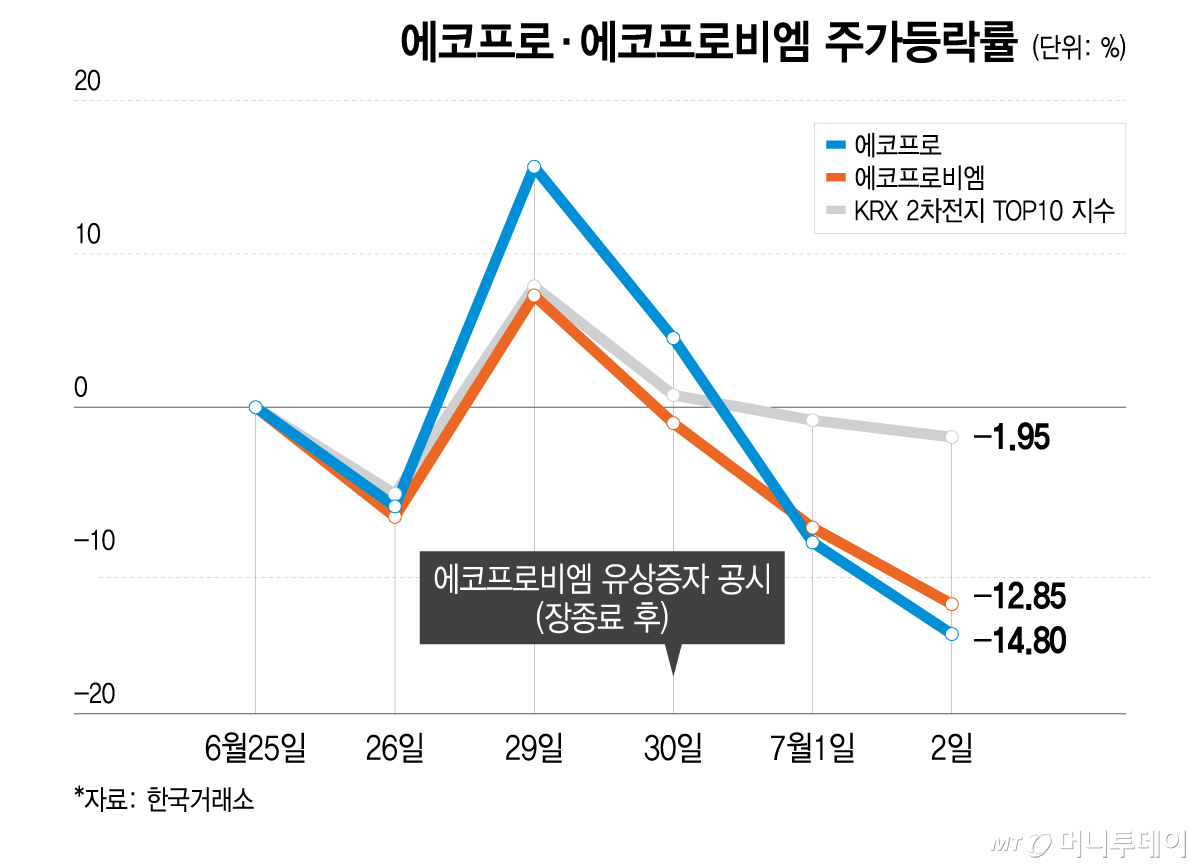

최근 5거래일 하락률이 각각 14.80%, 12.85%에 달한다. 이차전지 시가총액 상위주를 대표하는 KRX 2차전지 TOP10 지수는 같은 기간 1.95% 내리는 데 그친 터다.

에코프로·에코프로비엠의 하락세는 지난 1일부터 가팔라졌다. 에코프로비엠이 지난달 30일 정규장 종료 후 1조2000억원을 조달하기 위한 주주배정 후 실권주 일반공모 방식 유상증자를 공시한 직후다. 에코프로는 유증 참여를 예고한 여파로 동반급락을 빚었다.

에코프로그룹은 인도네시아 BNSI 니켈 제련소 건설사업에 대주주로 참여하기 위해 유상증자를 단행한다고 설명했다. 이차전지 원자재 진입 문턱이 높아지는 주요국 추세에 맞춰 공급망을 안정화하기 위해 제련소 지분을 추가 확보하겠다는 취지다.

유상증자 규모는 공시 전날 에코프로비엠 시가총액의 8.61%에 해당한다. 공시 당일 애프터마켓에선 에코프로·에코프로비엠이 주가 하락률을 19%대까지 키웠다. 증권가에선 중장기 원가 경쟁력이 기대된다는 호평과 단기 수급악재가 가중됐다는 우려가 교차하고 있다.

최태용 DS투자증권 연구원은 "미국 비FEOC(해외우려기업) 기준을 충족하는 탈중국 니켈을 안정적으로 공급받을 수 있어 사업적 시너지는 분명하다"며 "과거 에코프로비엠이 투자한 인니 니켈 제련소는 중국 지분이 높았지만, 이번 투자는 적격 제련소를 직접 보유할 수 있는 구조"라고 밝혔다.

정원석 iM증권 연구원은 "문제는 현 시점에서 대규모 유상증자로 자금을 조달해야 하는가에 대한 시장의 부담"이라며 "코스닥 투심이 약화한 가운데 업종에 대한 투자자들의 신뢰 역시 충분히 회복되지 못한 상황이어서 유상증자에 대한 단기 시장반응은 부정적일 가능성이 높다"고 했다.

독자들의 PICK!

주주들의 반발도 부담요소다. 금융감독원이 유상증자 계획에 대한 심사에 돌입한 가운데 주주행동 플랫폼 액트는 지난 1일 금감원에 중점심사를 탄원할지 여부를 놓고 소액주주 설문조사에 돌입한 상태다. 시장에선 지난 3월 유상증자를 결정한 뒤 당국으로부터 연이어 정정요구를 받은 한화솔루션(34,900원 ▼1,200 -3.32%)처럼 증자절차가 장기화할 가능성이 있다는 관측도 나온다.

안회수 DB증권 연구원은 "니켈 가격 상승이 앞으로의 투자 수익성 판단에 가장 중요한 지표가 될 것"이라며 "앞으로 다수의 니켈 제련소 투자 결과물로 동종업체 대비 높은 수익성, 꾸준한 지분법 이익이 증명돼야만 높은 멀티플이 정당화될 수 있다"고 했다.

권준수 키움증권 연구원은 "주요 고객사인 삼성SDI 수주매출 연결시점과 제련소 연결 편입 효과를 감안하면 2028년부터 본격적으로 실적이 개선될 것으로 기대한다"며 "단기보다는 중장기적인 접근이 필요하다"고 밝혔다.

{kind=link}