"쓸수록 적자지만 쓰지 않으면 밀린다."

외산 OTT(온라인동영상서비스)와의 경쟁 최전선에서 분전 중인 티빙의 적자가 계속된다. 현금이 동나면서 투자 동력이 약해질 것이라는 우려도 제기된다. 업계는 웨이브와의 합병이 시급해졌다고 분석했다.

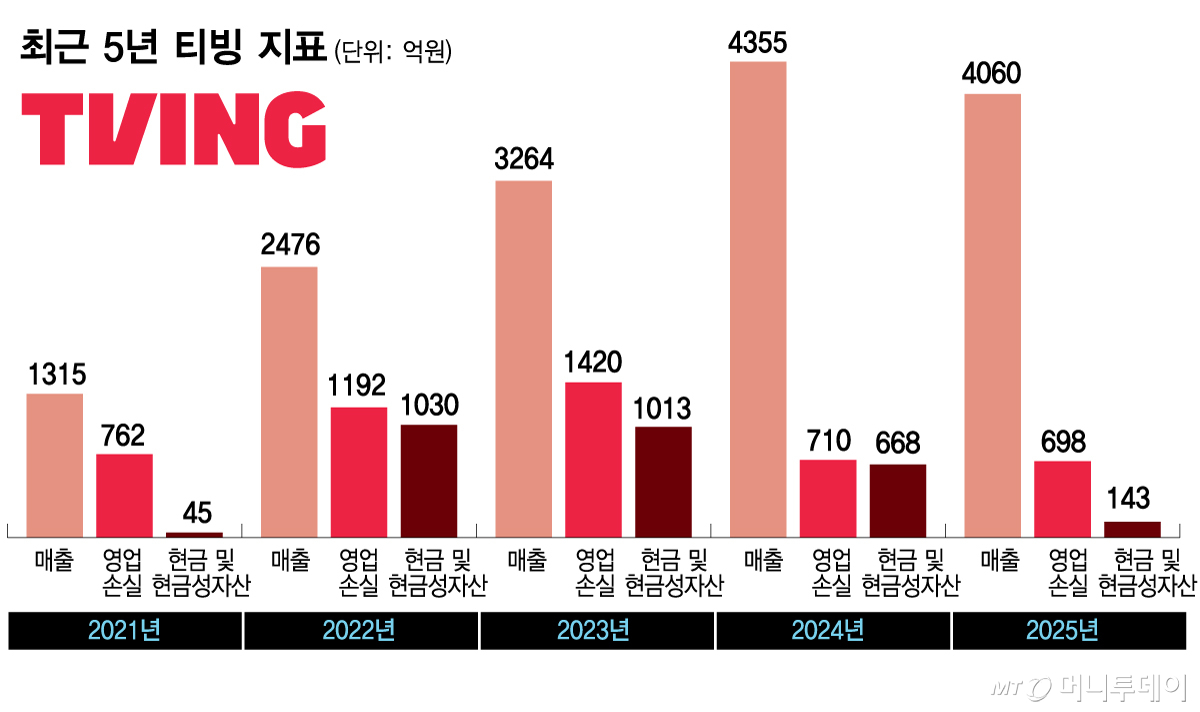

19일 금융감독원 전자공시시스템에 따르면 지난해 티빙의 매출은 4060억원으로 전년(2024년) 대비 6.8% 역성장했다. 2024년 KBO(한국프로야구) 뉴미디어 독점 중계권을 확보하며 매출(4355억원)이 전년(3264억원) 대비 33.4% 늘었으나 증가세가 꺾였다. 지난해 영업손실은 698억원으로 전년(710억원) 대비 1.7% 감소했지만 여전히 크다. 최근 5년 누적 영업손실은 4782억원에 달한다.

티빙의 영업손실은 천문학적인 콘텐츠 투자비용 때문에 발생한다. 넷플릭스, 디즈니플러스 등 자금이 풍부한 외산 OTT와 경쟁하다보니 지출이 크다. 티빙은 지난해 판권 등 무형자산 취득에 1695억원의 현금을 지출했다. 2024년과 2023년에도 무형자산 취득에 각각 1717억원, 1543억원의 현금이 나갔다.

지출이 누적되니 곳간이 바닥을 보인다. 지난해 말 티빙 현금 및 현금성 자산은 143억원에 불과했다. 2023년 말(1013억원)의 14.1% 수준이다. 유동자산을 유동부채로 나눈 유동비율도 약 45.5% 수준으로 떨어져 위험 수위에 도달했다. 유동비율은 단기채무 지급능력을 나타내는 지표로 통상 100% 이하면 위험한 것으로 평가된다.

이에 티빙은 지난해 우리은행으로부터 연 이자율 4.73%에 단기차입금 200억원을 빌렸다. 특정 용도로 쓰기보다는 현금 유동성을 확보하기 위해 선제적으로 빌린 돈이었다. 2020년 공시를 시작한 감사보고서에 외부에서 받은 단기차입금이 찍힌 건 이번이 처음이다. 문제는 투자가 부담스러워졌다는 점이다. 지난해 티빙이 신규 취득한 판권은 1160억원으로 전년(2481억원)보다 대폭 감소했다.

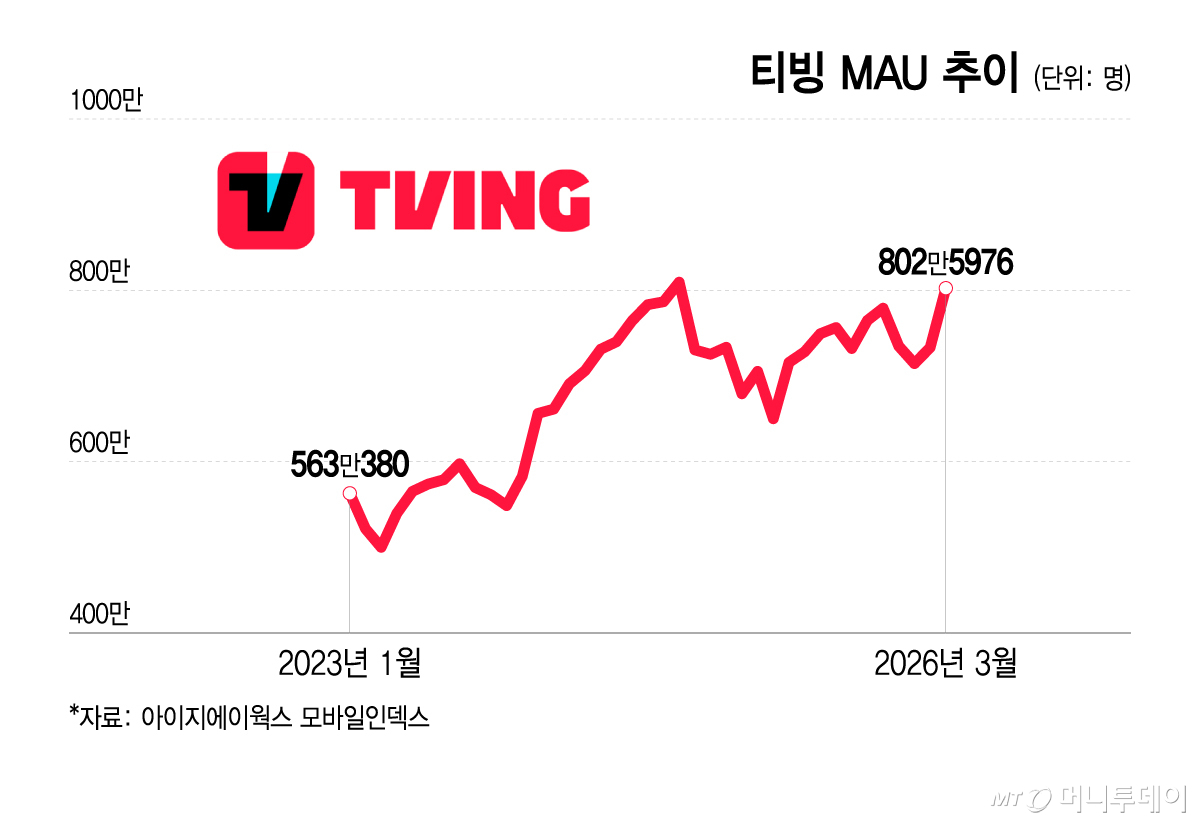

성장세도 주춤했다. 아이지에이웍스 모바일인덱스에 따르면 2023년 500만명대에 갇혀있던 티빙 MAU(월간활성이용자수)는 2024년 10월 역대 최고치(810만명)을 찍었지만 지난해 10월 765만명까지 떨어졌다. 지난달 WBC(월드베이스볼클래식) 생중계, '쇼미더머니12' 공개 등으로 803만명까지 복구됐음을 감안하면 콘텐츠 투자는 필수 요소로 보인다.

모회사 CJ ENM(37,000원 ▲150 +0.41%) 입장에서 티빙은 포기할 수 없는 회사다. 드라마, 예능 등 CJ ENM의 콘텐츠를 판매하는 '창구' 역할을 해서다. 노창희 디지털산업정책연구소장은 "디즈니가 디즈니플러스를 통해 자사 콘텐츠를 공급하는 것과 비슷하다"며 "티빙은 중장기적으로 글로벌 진출로 흑자 전환을 노리겠지만 단기적으로는 적자가 계속될 것으로 보인다"고 말했다.

독자들의 PICK!

업계는 웨이브와의 합병이 시급하다고 진단했다. 업계 관계자는 "양사의 중복 콘텐츠 투자를 절감하고 마케팅·운영비 등을 아끼면 효율성이 확보될 것"이라고 봤다. 그간 양사의 합병은 2대 주주인 KT(54,100원 ▲200 +0.37%)가 결단을 내리지 않으면서 미뤄졌다. 다만 최근 박윤영 KT 대표가 선임되고 정부가 넷플릭스에 대항하는 'K-OTT'의 필요성을 강조하면서 분위기가 바뀌는 모양새다.

티빙은 별도 현금 확보 방안보다는 '본업 강화'로 현금 가뭄을 타계하겠다는 입장이다. 최주희 티빙 대표는 지난해 11월 CJ ENM 실적발표에서 "4분기는 기대작이 몰려있어 분기 손익분기점 달성이 예상된다"고 밝혔다.

{kind=link}

{kind=link}

{kind=link}