금감원 요구에 추정 매출 및 공모가 산정 근거 보강…2027~2029년 추정 손익 변동

릴리와의 플랫폼 기술 L/O 기반 수익 구조·향후 파이프라인 기술이전 계획 구체화

알지노믹스가 금융감독원의 잇따른 정정 요구에 따라 향후 매출액 추정 근거를 대폭 보완한 3차 증권신고서를 제출했다. 첨단 모달리티(약물전달방식)의 불확실성 속에서도 일라이 릴리와의 플랫폼 기술 기술이전 계약과 주요 파이프라인(신약후보물질)의 기술이전 가능성을 구체적으로 제시한 만큼 금감원의 문턱을 넘고 상장에 성공할 지 주목된다.

12일 금융감독원 전자공시시스템에 따르면 알지노믹스는 지난 11일 3차 증권신고서를 제출했다. 이는 지난 6일 이뤄진 금감원의 2차 정정명령에 따른 것이다. 금감원은 앞서 이뤄진 두 차례의 정정에도 공모가 산정 배경이 되는 각 파이프라인의 매출 추정 상세 내역과 조달자금의 사용 목적 등에 대해 보다 명확한 근거가 필요하다고 봤다.

이에 알지노믹스가 이번 정정에서 가장 공들인 부분도 매출액 추정 관련 내용이다. 회사의 주요 연구개발(R&D) 분야인 유전자치료제가 아직 전 세계적으로도 보편화된 모달리티가 아닌 만큼 상업화 가능성과 미래 매출 추정치 등에 대한 금감원의 우려를 최소화하기 위한 노력으로 풀이된다.

특히 플랫폼 기술과 파이프라인 기술이전이 지닌 특성을 소개하며 플랫폼 기술의 기술이전의 경우 파트너사가 개발하는 후보물질 수에 따라 계약 규모가 달라져 산정이 복잡하고 확장성이 크다고 강조했다. 그러면서 플랫폼 기술의 경우 파이프라인과 달리 통상 총 계약 규모에 포함되지 않는 R&D 자금 지원이 이뤄지고, 상대적으로 업프론트(선급금) 규모가 작다는 점을 짚었다.

이는 알지노믹스가 지난 5월 일라이 릴리와 체결한 기술이전 계약이 RNA 플랫폼 기술을 활용해 복수 타깃에 대한 신규 치료제를 공동개발하는 계약이어서다. 해당 계약의 업프론트는 타깃마다 분할돼 지급된다. 현재까지 지급된 업프론트는 복수 타깃 중 첫 번째 타깃 발굴에 대한 기술 이용료 성격의 초기 계약금에 해당한다. 회사는 후속 타깃 옵션에 따른 업프론트가 2027년부터 매출에 반영될 것으로 보고 있다.

알지노믹스 관계자는 "일반 투자자분들이 (지난 5월 일라이 릴리와 체결한 플랫폼 기술이전 계약에 대해) 기존 바이오텍들의 파이프라인 기술이전 성과와 다른 부분이 있어 낯설게 느끼실 수도 있겠다고 생각해 좀 더 구체적이고 투명하게 정보를 전달하려고 했다"며 "플랫폼 기술뿐 아니라 자체적으로 개발하고 있는 파이프라인의 기술이전도 가능하단 것도 강조하고자 했다"고 말했다.

알지노믹스는 'RZ-001', 'RZ-003', 'RZ-004' 등 주요 파이프라인에 대해 기술이전 CDA 혹은 MTA를 체결한 글로벌 제약사들에 대한 상세 정보를 공개하며 파이프라인 기술이전 가능성에 대한 구체적인 근거도 제시했다. 파이프라인 개발과 관련한 공모자금 사용 계획도 개별 파이프라인별로 구체적으로 기재했다.

독자들의 PICK!

회사는 RZ-001의 경우 현재 진행 중인 임상 1/2a상이 종료되는 시점인 2029년에 기술이전하는 것을 목표로 하고 있으며 해당 기술이전의 추정 계약 규모는 약 3조6800만원, 추정 업프론트 비율은 13.3%로 제시했다. 각각 RZ-003와 RZ-004의 기술이전 시점은 2027년, 2027~2028년, 추정 계약 규모는 약 1조9154억원, 약 4440억원으로 내다봤다.

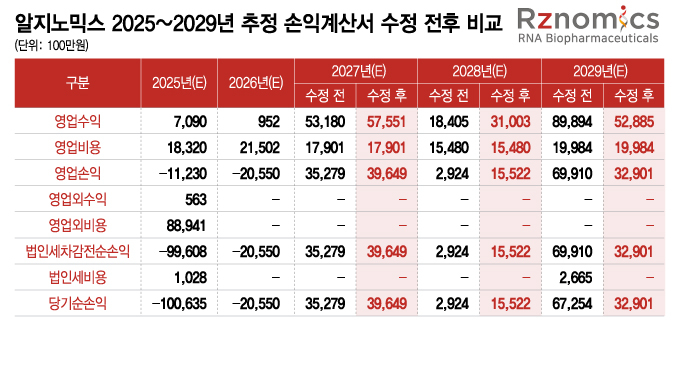

이를 제시하는 과정에서 2027~2029년 추정 손익엔 변동이 생겼고, 3개년 당기순손익을 합친 금액은 기존 1054억4800만원에서 880억7200만원으로 줄었다. 주당 평가 가액도 기존 3만3760원에서 3만609원으로 하향됐다. 다만 할인율도 하향 조정되면서 희망 공모가와 밸류(기업가치)는 그대로 유지됐다.

알지노믹스 관계자는 "각 파이프라인 별로 매출 추정 근거를 합리적으로 보완하는 과정에서 매출 추정 금액이 조정됐다"며 "회사에서 추정한 사업계획 및 그에 따라 기술료 수익이 들어오는 시점에 대한 근거는 이전과 동일하다"고 설명했다.

업계에선 올해 바이오 IPO 시장의 '대어'로 꼽힌 알지노믹스의 밸류에 대해 5000억을 넘어설 것이란 전망도 나왔지만 회사는 보수적인 접근을 통해 최대 3200억원을 제시한 상태다. 그럼에도 공모가 산정 근거에 대한 금감원의 제동이 반복되며 3차 정정신고서가 금감원을 통과하지 못할 경우 공모가를 하향 조정하는 것 아니냔 우려도 제기된다.

알지노믹스 관계자는 "장기적인 기업가치 제고를 위해 시장친화적인 수준에서 희망공모가가 설정된만큼 지속적으로 시장과 소통하며 회사의 기술력과 가치를 알려나가겠다"고 말했다.

{kind=link}