두산 전자BG 공급 확대에 전자소재 매출 2배 성장…전체 매출 98% 차지

올해 셀그램-LC 첨단재생의료 치료계획 승인 도전…3상·CDMO 사업 탄력 기대

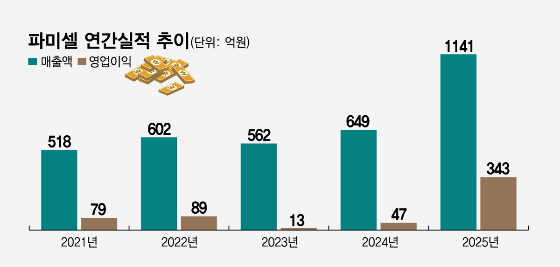

국내 1호 줄기세포치료제 허가 기업인 파미셀(12,030원 ▲880 +7.89%)이 전자소재 사업을 앞세워 체질개선에 박차를 가한다. 핵심 파트너사 공급 물량 증가로 지난해 사상 최대 실적을 경신한 가운데 올해도 성장세를 지속할 전망이다.

11일 업계에 따르면 파미셀은 최근 알코올성 간경변 치료제 '셀그램-LC'의 첨단재생의료 임상연구·치료계획 승인을 위해 원주 세브란스병원에 신청서 관련 보완 내용을 제출했다. 지난해 10월 첫 신청 이후 연말 이뤄진 심의에서 보완 요청이 내려진데 따른 후속 조치다.

첨단재생의료 임상연구·치료계획 승인은 줄기세포 또는 유전자 치료제처럼 환자가 약물 승인을 기다리기 어려운 경우 정부가 중간 단계 치료를 허용하는 제도다. 승인 시 완전히 상용화 되는 것은 아니지만, 실제 병원에서 환자 치료에 활용할 수 있고, 이를 통해 임상 데이터 확보가 가능해 치료 접근성을 확대하는 효과를 기대할 수 있다.

특히 3~4월 예상되는 심의를 통과할 경우 해당 제도 승인을 획득한 첫 품목이 될 수 있다는 점에서 의미가 있다. 당장 대대적 매출 증대 효과로 이어질 순 없지만, 과거 첫 줄기세포치료제 허가에 이어 또 한번 상징적인 성과를 거둘 수 있는 셈이다.

파미셀 관계자는 "단일 의료기관에서 승인돼 처방이 나온다고 매출 증진 효과가 크진 않겠지만, 실제 의료 현장에서 환자 치료에 활용되는 만큼 진행 중인 임상 3상 역시 한층 탄력을 받을 것으로 기대하고 있다"고 말했다.

이같은 성과는 바이오메디컬 사업 정체성을 강화하는 계기가 될 전망이다. 1세대 줄기세포치료제 개발사로 꼽히는 파미셀의 근간은 성체줄기세포치료제의 제조·판매와 연구개발, 관련 화장품 사업을 담당하는 메디컬사업부다.

실제로 파미셀은 지난 2011년 국내 최초의 심근경색 줄기세포치료제 '하티셀그램-AMI'의 허가를 획득했다. 다만 실적 기여 효과는 미미한 편이다. 아직 급성심근경색 치료의 중심축은 혈전용해제 투여 또는 관상동맥술이기 때문이다. 이에 줄기세포치료제를 포함한 바이오메디컬사업부 매출 비중은 전체의 2% 수준에 불과하다.

최근 전사 매출을 이끌고 있는 것은 전자소재가 포함된 케미컬 사업부다. 케미컬 사업부 중심축은 AI 가속기와 5G 네트워크 장비, 기지국 안테나 등 고부가가치 첨단 장비에 사용되는 저유전율 전자소재다. 이미 10년 이상 영위 중인 사업분야지만 핵심 고객사인 두산의 전자BG 사업본부가 2024년부터 엔비디아와 사업 협력을 강화하면서 관련 매출도 크게 성장했다. 지난해 파미셀 케미컬 사업 매출은 1115억원으로 전년 대비 2배 가까운 성장을 보였다. 전체 매출에서 차지하는 비중은 98%에 달한다.

독자들의 PICK!

올해 역시 소재 사업 호황 지속이 전망되는 만큼, 증권업계 역시 해당 사업을 중심으로 한 회사 기업가치 제고에 힘을 싣는 분위기다. 다만 소재 사업 호황과 함께 올해는 첨단재생의료 사업 진입과 관련 법 개정 효과에 따른 시너지 역시 기대된다.

김수현 DS투자증권 연구원은 보고서를 통해 "두산이 추가 증설을 검토 중인 가운데 동사 역시 수요 대응을 위해 공정 개선 승인을 완료하고 기존 대비 약 20~30% 수준의 생산량 확대가 가능해졌다"라며 "또한 9월 완공되는 제 3공장이 내년부터 가동되는데 매출 캐파(생산능력)는 2000억원으로 기존 1~2공장 합산 캐파의 2배에 달한다"고 분석했다.

이어 "지난해 2월 시행된 첨단 재생 바이오법 개정안으로 인해 회사가 보유한 GMP(우수 의약품 제조 및 품질관리) 공장에서의 CMO(위탁생산) 부문의 개선 여지가 있다"고 덧붙였다.

{kind=link}