아직 반이 채 흐르지 않은 2011년, 투자자들이 상품 시장에서 절실하게 배운 게 있다. 바로 모든 원자재 투자가 다 같은 건 아니라는 점이다.

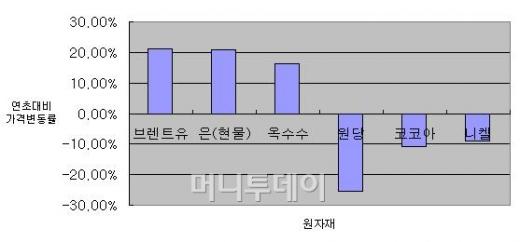

브렌트유, 로버스타 커피, 은은 연초보다 가격이 15% 이상 뛰었으나 한동안 천정부지로 치솟던 원당, 니켈, 코코아 가격은 급락세를 이어가고 있다.

이에 따라 상품별 투자 기법도 달리해야 살아남을 수 있다. 2년 전만해도 모든 원자재를 뭉뚱그려 '매수'하는 투자만으로도 괜찮은 투자 수익을 거둘 수 있었으나 이제 원자재 투자자들에게는 더욱 복잡하고 정교한 투자 전략이 필요하게 됐다.

케빈 노리시 바클레이즈 캐피탈 원자재 애널리스트는 "우리는 원자재 가격 변동을 이끄는 동력이 경제 성장에 있던 시대를 지나 왔다"며 "현재는 성장 모멘텀이 둔화 되면서 각 원자재 별 공급 측 문제가 원자재 가격을 결정하는데 훨씬 중요해지고 있다"고 말했다.

경제위기가 한창이었던 2008년~2009년 원자재 시장은 전반적으로 하향 추세였고, 2009년부터는 경제 회복세와 함께 원자재 시장도 상향 추세를 이어갔으나 최근에는 원자재 시장 내에서도 상품 별로 가격 추이가 다른 방향을 향하는 경우가 많다.

브렌트유는 리비아 정정 불안에 공급 감소가 우려되며 크게 뛰었고, 은은 최근의 급격한 매도세에도 불구하고 미국과 중국의 수요가 늘어날 것이란 기대감에 크게 올랐다. 옥수수는 미국 재고가 10년 내 최소로 줄어들고 작황 악화가 우려되며 껑충 뛰었다.

반면 원당은 태국의 사탕수수 생산이 예상보다 늘어나며 하락세를 기록했고, 코코아 역시 아이보리코스트의 '풍년'으로 가격이 떨어졌다. 니켈 가격 하락은 중국 내 생산 증가 때문이었다.

시장 환경이 변하며 원자재 투자 기법도 진화하고 있다. 파이낸셜타임스(FT)에 따르면 요즘 원자재 트레이더들 사이에서 유행하는 말 중 하나가 '액티브'와 '다이내믹'이다. 각 원자재 시장 상황에 맞게 원자재에 대한 투자 비중을 조정하는 전략을 의미한다.

최근 출시된 '액티브' 원자재 지수 상품들은 10년간의 원자재 지수 상품 역사에서 3세대에 해당된다. 1세대 원자재 지수 상품은 스탠다드앤푸어스(S&P) GSCI(전 골드만삭스 원자재 지수), 다우존스-UBS 지수 등으로 원자재 가격을 단순 추종하는 상품이다.

독자들의 PICK!

그러나 투자자들은 증시 인덱스 상품과 원자재 지수에 중대한 차이가 있음을 깨닫게 된다. 바로 원자재 지수가 선물계약을 추종하기 때문에 선물가격이 현물가격보다 높은 '콘탱고(contango)'라는 원자재 선물 시장만의 고유한 상황이 발생한다는 점이다.

원자재 지수 펀드는 보통 만기가 가장 가까운 선물 계약을 구입한 후 그 달에 곧바로 이를 매각, 다음 달 만기의 거래를 구입하는 방식으로 운용된다. 예를 들어 7월 선물가가 6월 현물가, 즉 실제 원자재 가격보다 비쌀 경우 이들 펀드는 저가에 매도하고 고가에 매수하는 구조를 갖게 돼 손해를 보게 된다.

이런 맹점을 극복하기 위해 2세대 원자재 지수인 이른바 '강화된 지수'가 만들어졌다. 근월물이 아닌 가장 유리한 선물을 보유하는 투자다.

FT는 업계 관계자들을 인용, 투자은행들이 여기에서 한 걸음 더 나아가 '액티브' 원자재 지수 상품을 만들고 있다고 전했다.

최근 투자은행들은 원자재 간 자산 배분 차이를 기반으로 원자재 별로 다른 가중치를 두는 지수를 만들고 있다.

크레디트스위스는 세계 최대 원자재 트레이딩 업체인 글렌코어 트레이더들의 관점에 기반 한 지수를 만들었으며 UBS와 메릴린치도 비슷한 상품을 만들었다. 바클레이즈 캐피탈도 자사 애널리스트들의 자산 배분을 활용한 지수를 출시했다.

액티브 원자재 펀드의 규모는 4500억 달러인 전체 원자재 시장과 비교했을 때 적은 비중이나 점차 확대될 것으로 기대된다. 노리시 애널리스트는 200억~250억 달러가 액티브 원자재 지수 상품에 투자될 것이라고 예상했다. 애드문드 캐롤 UBS 원자재 지수 트레이딩 공동 대표는 이 규모를 400~600억 달러로 전망했다.

캐롤 대표는 "3년 전만해도 전무했던 원자재 액티브 상품으로 막대한 자금이 유입되고 있으며 꽤 큰 시장 규모를 갖추고 있다"고 전했다.

실제로 크레디트스위스의 GAINS 지수로는 올해 연초대비 50% 늘어난 7억5000만 달러가 유입됐으며, UBS의 CMCI 액티브 지수 상품으로 유입된 돈은 지난해에만 2배로 늘어났다.

카말 나츠비 크레디트스위스 원자재 대표는 "최근 '강화한 지수'에서 액티브 투자로 이동하고 있는 추세가 매우 분명하다"며 "투자자들이 커다란 조정 위험을 줄이기 위해 원자재 시장의 질적· 양적 신호들을 사용하기 시작했다"고 말했다.

물론 복잡하다고 해서 높은 수익률이 보장되는 것은 아니다. 크레디트스위스 GAINS 지수의 경우 올해 들어 1%가 채 안 되는 투자 수익만을 기록했을 뿐이다. 같은 기간 '전통적' 원자재 지수인 DJ-UBS 지수는 1.5%의 수익률을 냈다.

그러나 노리시 애널리스트는 역사적으로 볼 때 '액티브' 지수 형태의 투자가 전통적인 원자재 지수 투자 수익률을 상회해 왔다고 주장한다. 2008년 급격한 조정장에서는 특히 그렇다.

이 새로운 원자재 지수 시장이 커지는 데 가장 큰 장벽은 투자자들의 '개념'이 될 것으로 보인다. 많은 투자자들이 원자재 투자를 하는 이유는 포트폴리오 내 위험을 헤지 하기 위해서인데 상품이 벤치마크 원자재 지수와 달라질 수록 다각화 이점을 잃을 수 있기 때문이다.

도이치은행의 원자재 판매 대표 리차드 제퍼슨은 "섹터를 변경하기 시작할 때 추적오차(포트폴리오 구성 종목 가격과 벤치마크의 가격 변동 간 차이)가 커지게 되며 일부 고객들이 이를 바람직하지 않은 것으로 여길 것"이라고 말했다.

그러나 그레샴투자관리의 리서치 대표 더글라스 헴워스는 "영리한 트레이더들이 예측을 통해 투자수익을 얻을 기회를 노림에 따라 관련 시장이 커질 것"이라고 주장했다.

{kind=link}