국민 투자금 20% 손실은 보전…다만, 재정 그보다 적게 투입될 수도

정부가 일반 투자자 보호를 위해 '국민참여형 국민성장펀드'에서 투자금의 20%를 우선 손실 부담한다고 밝혔으나, 실제 재정이 떠안는 실질 손실률은 이보다 소폭 낮을 수 있는 것으로 나타났다. 국민의 손실분 20%를 보전하는 약속은 동일하지만, 자펀드 운용사의 시딩투자(초기 자기자금 투자)가 함께 후순위로 참여해 손실을 먼저 방어하는 구조이기 때문이다.

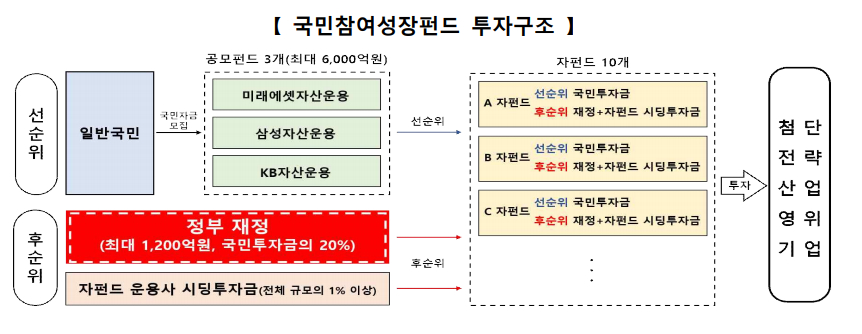

22일 금융위원회에 따르면 국민참여성장펀드는 일반 국민 자금 6000억원을 모집해 공모펀드를 조성한 뒤, 이를 다시 10개 자펀드에 재투자하는 사모재간접형 구조로 설계됐다. 정부는 국민 투자금 대비 20% 수준인 최대 1200억원을 후순위로 출자하며, 자펀드 운용사 역시 전체 규모(7200억원)의 1% 이상을 시딩투자금으로 후순위 배정한다.

정부는 그동안 "국민 투자금의 20% 손실까지 재정으로 우선 손실을 부담한다"고 설명했으나, 실제 자펀드 단위로 들어가서 따져보면 정부의 손실 부담 비율은 20%보다 낮아질 수 있다는 의미다.

예컨대 국민 투자금 1000억원, 정부 재정 200억원, 운용사 시딩투자금 12억원이 투입된 1212억원 규모의 자펀드를 가정할 경우, 재정과 시딩투자금이 합산하여 국민 투자금의 20%(200억원)까지 우선 손실을 방어한다. 즉, 투자자의 손실 20%가 보장되는 구조는 변함없으나, 그 방어막을 재정과 운용사가 나눠 분담하는 셈이다.

금융위 관계자는 "재정의 손실 우선 부담 비율이 전체 펀드를 기준으로 보면 20%보다 낮을 수 있다"고 설명했다. 다만 개별 펀드의 손실률이 극심해 재정이 할당된 20%를 모두 투입해야 하는 상황도 발생할 수 있다는 관측이다.

올해 6000억원, 5년간 3억원 규모로 판매되는 국민참여성장펀드는 국민의 자금을 모아 모펀드 3개를 만들고 이를 10개의 자펀드에 투자하는 구조(사모재간접공모펀드)로 설계됐다. 재정 1200억원이 자펀드 후순위 출자자로 참여해 20% 내 범위에서 국민의 손실을 부담한다. 아울러 1800만원까지 소득공제를 제공하고, 배당소득에 대한 세율을 9%로 인하하고 분리과세를 적용해 절세 효과도 높였다.

전용계좌의 펀드가입액 한도는 1인당 연간 1억원이며 전체 투자한도는 5년간 2억원이다. 다만 세제혜택을 받지 않더라도 가입을 희망하면 일반계좌로 1인당 연간 3000만원 투자가 가능하다. 다만, 만기 5년의 환매금지형 펀드로 설계되어 투자 기간 중도 환매가 불가능하다는 점은 유의해야 한다.

{kind=link}