[하반기 경제정책방향]은행-저축은행 연계영업 허용…월세 소득공제 확대·임차인 보호 강화

정부가 가계부채 부담을 줄이기 위해 '서민금융 활성화'와 '주거비 부담 경감' 대책을 적극 추진하기로 했다. 이를 통해 가계부채 및 주거비 부담 확대에 따른 '실질소득 축소→내수 위축→부채부담 증가'의 경제 악순환을 막겠다는 구상이다.

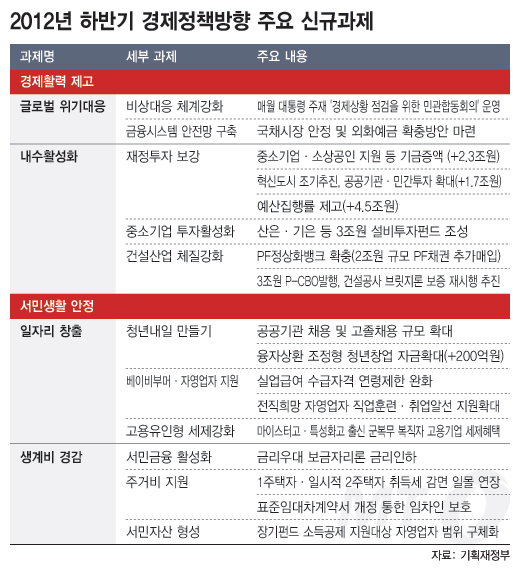

정부는 28일 관계부처 합동으로 발표한 하반기 경제정책 방향에서 '가계부담 경감 대책'을 담았다. 서민에 대한 금융 접근성을 높이는 것과 주거비 부담을 낮추는 것이 뼈대를 이루고 있다.

정부는 먼저 고금리에 따른 서민들의 채무부담 등을 덜기 위한 서민금융에 대한 접근성을 높이는 데 집중할 추진할 계획이다.

다음 달부터 저축은행과 은행 간 업무위탁 계약을 통해 은행 창구에서 저축은행 대출상품 안내, 신청서류 접수 등 대출모집 업무를 대행하는 것을 허가한다. 은행을 통한 폭넓은 판매채널 확보로 저축은행 시장을 확대하고 대출중개수수료를 낮춰, 서민들이 낮은 금리의 대출상품을 선택할 수 있게 하는 동시에 대부업·사금융 수요도 해소할 수 있을 것으로 기대된다.

{kind=link}

청년 및 대학생을 대상으로 고금리채무에 대한 전환대출과 긴급 생활자금 대출도 진행된다. 전환대출의 경우 대학(원)생의 학자금 용도 고금리(연이율 20% 이상) 채무 또는 연소득 2000만원 이하 저소득 청년층(20∼29세)의 고금리 채무를 1인당 1000만원 한도에서 연이율 6.5% 수준의 대출상품으로 전환해준다. 긴급 생활자금 대출은 신용등급 7등급 이하 저신용자((무등급자 포함)와 기초수급자, 차상위계층 등 저소득자를 대상으로 1인당 최대 300만원 연이율 4.5% 수준에서 빌려준다.

정부는 또 가계비 중 가장 큰 비중을 차지하는 주거비 부담을 덜어주기 위한 노력도 병행할 방침이다. 수요자와 서민의 보금자리 마련을 촉진하고 주택시장 구조변화에 대응해 맞춤형 주거 지원에 나서겠다는 구상이다.

우선 무주택자에 대한 보금자리론 우대형Ⅱ 지원금리와 요건, 한도를 생애최초 주택구입자금 수준으로 인하·확대한다. 실수요자의 주택구매 지원을 위해 1주택자, 일시적 2주택자 양도세·취득세 감면도 시행한다.

양도세가 비과세 되는 1세대 1주택 보유기간을 당초 3년에서 2년으로 축소하고, 비과세 되는 일시적 2주택자 대체취득기간은 당초 2년에서 3년으로 연장한다. 단 일시적 2주택자의 경우 기존 주택을 취득하고 1년 이상이 경과한 후에 신규 주택을 취득한 경우에만 비과세 적용된다. 이 규정은 29일 이후 양도 분부터 적용된다.

취득세의 경우 올해 말 끝나는 1세대 1주택에 대한 취득세 50% 감면 시한을 연장하는 방법과 일시적 2주택자에 대한 취득세 지원기준 완화하는 방안을 검토하기로 했다.

독자들의 PICK!

월세지급액 등 소득공제도 확대한다. 정부는 현재 무주택 세대주인 근로자, 총급여 5000만 원 이하, 국민주택규모의 주택 임차인에 대해 300만 원을 한도로 월세지급액 등의 40%를 소득공제해주고 있으나 서민주거비 부담을 경감하기 위해 이를 보다 확대하는 방안을 추진한다.

아울러 임대차 계약기간 만료에도 임차인이 전월세보증금을 돌려받지 못해 이사를 못하는 사례 발생하는 것을 막기 위해 주택금융공사를 통해 임대보증금 보증 지원 등에 나설 계획이다.