주택시장의 변곡점을 예측하는 지표로 쓰이는 것 중 하나가 전셋값이다. 특히 매매가와 전세가의 괴리율을 나타낸 '전세가율'은 주택시장의 거품 수준을 판단, 시장의 변곡점을 예측하는 지표로 활용돼 왔다. 현재 서울 아파트의 평균 전세가율은 55%. 과거 하락장에서 전세가율이 40% 이하로 내려갔던 점을 근거로 아직 대세 하락장을 언급하기는 이르다는 평가도 있다. 반면 이광수 미래에셋증권 연구원은 실제 서울 전세가율은 70%대까지 높아질 수 있으며 이 점이 오히려 집값 하락의 촉매제가 될 수 있다고 강조했다.☞머니투데이 부동산 유튜브 채널 '부릿지'에서 인터뷰 영상을 확인하세요.

▶조한송 기자

전셋값이 하락하면 집값 하락의 촉매제가 될 거라고 하셨습니다. 현재 서울 기준 전세가율이 55%인데 과거 하락장 대비로는 양호한 수준이라는 평가가 있습니다.

▶이광수 미래에셋증권 연구원

전세가율을 유의해서 살펴봐야 합니다. 현재 전세시장이 굉장히 다원화돼있어요. 임차인 중에서 계약갱신청구권을 쓴 분도 있고 갱신권을 사용하지 않고 높은 보증금으로 계약한 분도 있어요. 앞서 기자님께서 서울 전세가율이 50%대라고 하셨는데 저는 사실 이보다 높을 가능성이 크다고 봐요. 왜냐하면 최근에 전세 대출이 급증했거든요. 기준금리가 낮아지면서 전세자금 대출을 많이 받았어요. 그러다 보니 전셋값이 급등하는 부작용이 발생했고요. 이런 점 등을 고려했을 때 전세가율은 70% 이상으로 높아질 수 있어요. 최근에 전셋값이 떨어지고 있잖아요. 그렇게 되면 이제는 집주인이 세입자가 퇴거할 때 전세보증금 중 일부를 돌려줘야 하는 상황이 발생해요. 그러면 이제 문제가 생기는 거죠. 은행이 대출을 안 해주는데 집주인이 돈을 어디서 꿀 겁니까. 그러면 집을 팔고자 하는 분이 늘면서 매물이 늘고 집값에도 영향을 미치는 거죠. 어떤 분은 이렇게 생각해요. 최근에 집값이 오른 것은 전셋값이 올라서지 금리 영향은 없었다고요. 그런데 금리가 내려가서 전세대출을 많이 받은 겁니다. 집주인이 전세금을 받고 '아, 이거 전셋값, 남의 돈이니까 은행에 얌전히 넣어놔야지.' 이렇게 생각할까요?

▶조한송 기자

보증금을 활용해 다른 집을 사거나 할 수 있겠죠.

독자들의 PICK!

▶이광수 미래에셋증권 연구원

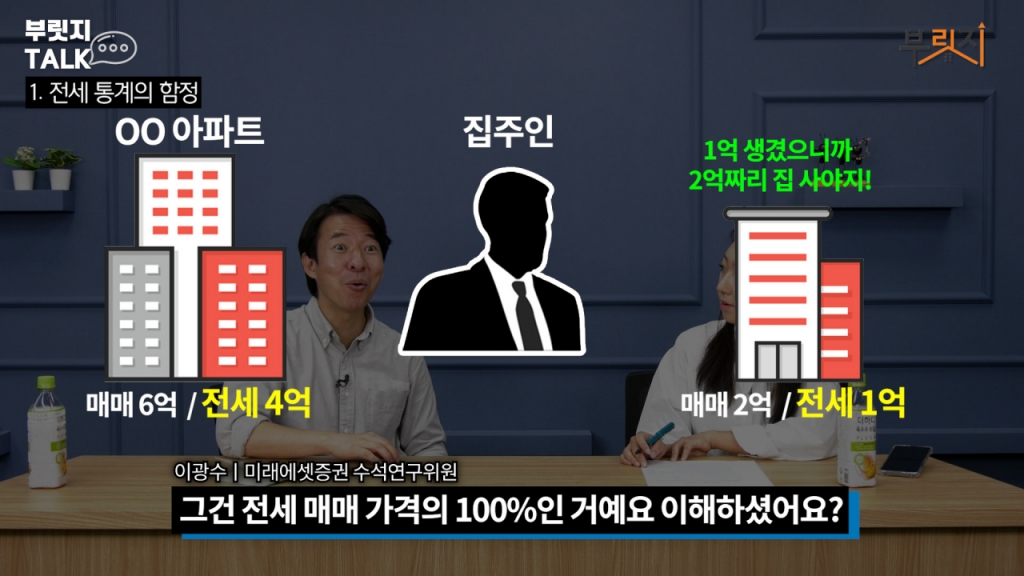

그렇죠. 그래서 다주택자가 많아지잖아요. 가령 제가 기존에 3억원의 전세보증금이 들어가 있는 6억원짜리의 집을 제 돈 3억원 투자해서 샀어요. 그러면 전세가율이 얼마입니까?

▶조한송 기자

50%죠.

▶이광수 미래에셋증권 연구원

네. 근데 2년 지나서 그 집의 전세 시세가 3억원에서 4억원으로 올랐습니다. 그러면 집주인은 새로 1억원이 생긴 셈이죠. 그 1억원으로 1억원에 이미 전세 계약이 맺어진 2억짜리 집을 샀어요. 그러면 이 2억원짜리 집의 전세가율은 몇 퍼센트인가요? 100% 아닌가요? 2억원 전부 누군가 전세 보증금이잖아요. 저가 주택 같은 경우는 조금만 집값이 내려가도 바로 깡통주택이 되는 이유가 이겁니다.

▶조한송 기자

근데 통계상으로는 해당 집의 전세가율이 50%로 잡히지 않나요?

▶이광수 미래에셋증권 연구원

맞아요. 그래서 통계 자료만 보고 전셋값이 조금 떨어진다고 영향이 있겠냐 이렇게 말씀하시면 안 되는 거예요. 우리나라는 갭투자(전세 끼고 매매)를 할 때 앞서 설명한 방식처럼 하기 때문에 전셋값이 하락하면 문제가 심각해져요. 사실 전셋값이 상승하면 금리 인상도 집값에 영향을 못 미쳐요. 갭투자 한 사람은 보증금을 활용해서 집을 샀지, 대출을 받은 게 아니잖아요. 일종의 무이자 레버리지인 셈이죠. 그런 차원에서 집주인 입장에서는 전셋값이 계속 오르면 고금리에도 불구하고 집값이 계속 상승하는 효과가 나요.

▶조한송 기자

하락장은 얼마나 간다고 보시나요.

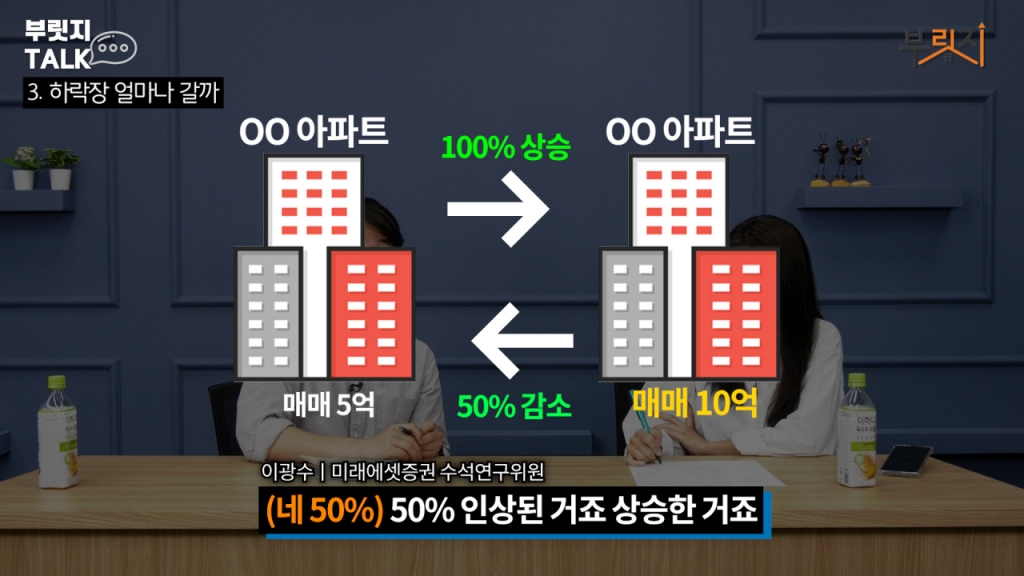

▶이광수 미래에셋증권 연구원

정확히 언제까지가 바닥이라고 말씀드리긴 어려워요. 다만 거래량이 살아난다는 건 누군가 집을 살 사람이 생겼다는 거잖아요. 그런 모습을 잘 보면 '야, 이 이후부터는 가격이 조금씩 회복하는 집 사기 좋은 시점이 오는구나'라고 느끼실 거예요. 저는 하락장을 일단 앞으로 2~3년 정도로 보고 있는데요. 일시적으로 하락 폭이 컸다가 이후 회복하는 데 시간이 걸리는 흐름을 예상합니다. 일시적으로 집값이 하락하는 단계에서의 가격은 코로나19 발생 이전 수준으로 예상해요. 이미 코로나 기간 집값 상승률이 높았던 지역은 이전 가격으로 돌아갔어요. 그게 현재 고점 대비 15~20% 수준입니다. 근데 여기서 또 이런 질문이 나옵니다. 가격이 평균적으로 50% 올랐는데 25% 떨어지면 그래도 오른 거 아니냐고요. 가령 집값이 5억원에서 10억원으로 올랐습니다. 상승률 100%죠. 근데 이 10억원이 다시 5억원으로 떨어졌어요. 그러면 몇 % 빠진 겁니까?

▶조한송 기자

50%죠.

▶이광수 미래에셋증권 연구원

10억원으로 올랐다가 5억원으로 돌아왔어요. 100% 오르고 50% 빠졌어요. 그러면 연간으로 더 하면 50% 상승한 거죠. 이렇다니까요.

▶조한송 기자

어쨌든 가격은 5억원에서 5억원 그대로 내렸는데 50% 상승한 것으로 나오는 통계상의 허점이 있네요.

▶이광수 미래에셋증권 연구원

그래서 30~40% 오른 뒤 20% 떨어질 거라는 건 가격이 제자리로 간다는 얘기입니다. 이쯤에서 여러분들이 주택 시장의 바닥을 측정할 수 있는 지표를 하나 알려 드릴게요. 가령 여러분이 사는 곳의 단지 가구 수가 100가구다. 그러면 현재 2채 정도 거래돼요. 그리고 최근에 1.5채 정도로 줄어들었을 가능성이 커요. ☞자세한 내용은 머니투데이 부동산 유튜브 채널 '부릿지'에서 확인할 수 있습니다.

출연 조한송, 이광수

촬영 이상봉, 김이진 PD

편집 이상봉 PD

디자이너 신선용

{kind=link}

{kind=link}

{kind=link}

{kind=link}