[162조 복지예산, 내 몫은]①소득에 따라 받는 혜택 달라…'1원 차이'로 지원 여부 '문턱효과' 논쟁

국내에선 연간 어느 정도를 벌어야 고소득자로 분류될까. 소득 상위 30% 안에 들면 고소득자로 볼 수 있지 않을까. 중간 소득을 상위 30% 이하에서 70% 초과로 보면 전체 가구의 40%고 나머지 하위 30%를 저소득자로 보면 소득 상중하가 적절히 나뉜다.

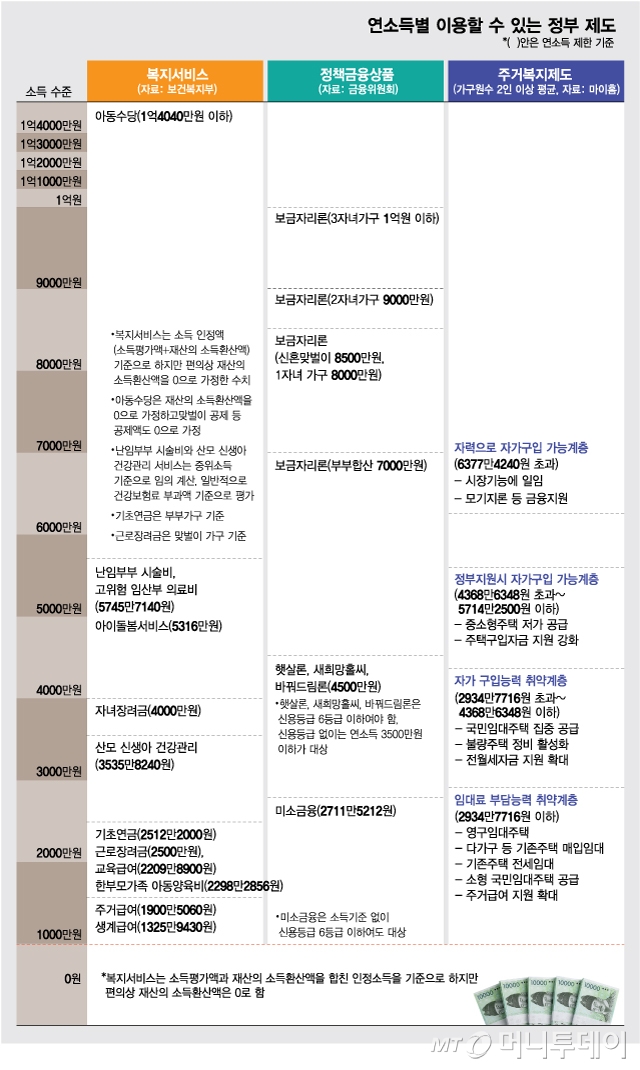

하지만 지난 8월말 금융위원회가 소득 상위 30%면 무주택가구라도 주택금융공사의 전세자금대출 보증을 막겠다고 밝히자 거센 반발이 일었다. ‘소득 상위 30%가 무슨 고소득자라고 전세대출도 못 받게 하느냐’는 불만이었다. 금융위의 소득 상위 30% 이내 고소득자 기준은 연소득 7000만원이었다.

당시 청와대 국민청원 게시판에는 “정부의 이번 발표로 저희가 고소득자라는 사실을 처음 알았다”, “제발 현실을 반영한 합리적인 정책을 펴 달라”는 청원도 쏟아졌다. 결국 연소득 7000만원의 반란으로 무주택자에 대해서는 전세대출 보증에 소득기준을 두지 않기로 했다.

통계청 조사에 따르면 연소득 7000만원이 소득 상위 30%에 해당하는 것은 사실이다. 지난 2분기 통계청 가계동향 조사에 따르면 월평균 소득이 588만2435만원을 넘으면 소득 상위 30%에 속한다. 이를 연소득으로 환산하면 7059만원가량이다.

소득 상위 30%가 맞는데도 연소득 7000만원이 ‘우리는 고소득자가 아니’라고 반발하는 이유는 뭘까. 부모에게 물려 받은 재산이 없으면 연소득 7000만원으로도 한국, 특히 서울 등 대도시에서는 살아가기가 팍팍해서다,

의무적으로 내야 하는 각종 사회보험료와 세금을 빼고 나면 연소득 7000만원 가구의 실제 소득은 6000만원이 채 되지 않는다. 2인 가구 기준으로 월급쟁이가 연간 내야 하는 건강보험료는 234만5000원(3.35%)이고 국민연금도 315만원(4.50%)을 부담해야 한다. 여기에 고용보험료 45만5000원(150인 이상 1000명 미만 사업장 기준)이 추가로 나간다.

덧붙여 소득세(본인·배우자 소득공제 적용, 이외 공제는 못 받는다고 가정) 600만원을 내고 나면 손에 쥐는 돈은 5805만원이다. 월급으로 치면 483만7500원이다. 2인 가구의 실소득이 월 490만원이라면 부유해 보이지만 반발이 심했던 것은 집이 걸린 문제였기 때문이다.

KB국민은행이 조사한 지난 8월 서울의 평균 주택 매매가격은 6억3228만원. 연소득 7000만원 가구가 각종 세금과 보험료를 제하고 손에 쥔 연소득 5805만원을 한 푼도 쓰지 않고 꼬박 저축한다고 해도 10년10개월이 걸려야 살 수 있는 수준이다. 서울의 아파트는 평균 매매가격이 7억4978만원으로 12년11개월 걸린다.

독자들의 PICK!

‘전세살이’도 만만치 않다. 지난 8월 서울의 평균 전세가격은 3억6627만원, 아파트 전세가격은 이보다 1억원 가까이 비싼 4억5583억원으로 나타났다. 연소득 7000만원이라도 부모 도움 없이는 서울에 살 곳을 마련하기가 사실상 불가능하다. 그러니 무주택자라도 연소득 7000만원을 넘으면 전세대출을 받을 수 없다고 하니 반발은 불 보듯 뻔했다.

저소득과 고소득을 나누는 기준도 모호하지만 단돈 1원 차이로라 정부 지원을 받을 수 있는 사람과 못 받는 사람이 갈리는 ‘문턱효과’도 논쟁거리다. 예컨대 서민들이 낮은 금리에 이용할 수 있는 보금자리론은 자녀가 없을 때 연소득 7000만원 이하가 대상이다. 연소득 7000만원은 대출을 받을 수 있지만 7100만원은 못 받는다. 단돈 100만원 차이로 희비가 엇갈리는 게 불합리하다는 비판이 제기된다.

‘문턱효과’는 정부의 각종 복지서비스에서도 나타난다. 정부는 복지서비스를 받을 때 대부분 소득기준을 둔다. 1원 차이로 수급권자와 비수급권자가 갈릴 수 있다. 선정기준에 부합해 수급자가 되면서 비수급자보다 소득이 늘어나는 역전 현상도 벌어진다. 정부는 이 같은 ‘문턱효과’가 불가피하다는 입장이지만 이를 둘러싼 민원은 끊이지 않는다.

정부의 공시지가 현실화 정책으로 기초연금 수급자가 대거 탈락하는 사태도 ‘문턱효과’의 한 예다. 정부는 내년 공시가격에 올해 집값 상승분을 반영하기로 했는데 공시지가가 30% 오르면 9만5161명의 기초연금 수급자가 탈락할 것으로 추정된다. 기초연금수급자는 만 65세 이상의 어르신 중 소득인정액이 하위 70% 이하인 사람들로 단독가구 기준 소득인정액이 131만원, 부부가구의 경우 200만9600원 이하다. 소득인정액은 월소득과 보유자산을 감안해 계산하는데 공시지가가 오르면 보유자산 가치가 상승해 기초연금 수급자로 인정 받지 못하는 사람이 속출하는 것이다.

{kind=link}