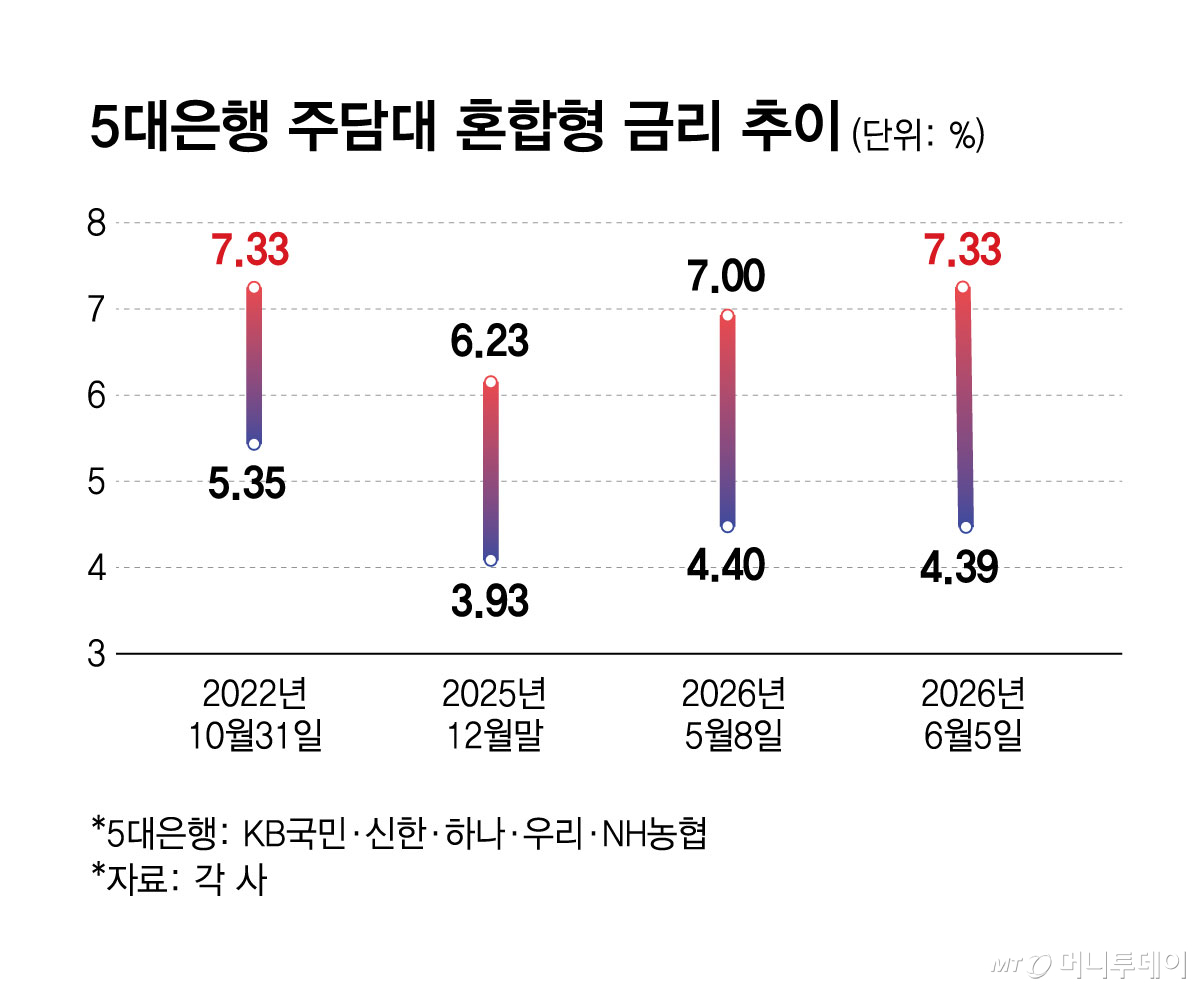

5대 은행 혼합형 주담대 상단 7.33%, 2022년 10월말 이후 최고치

신용대출 6% 근접…대출잔액 3영업일만 1조원 ↑, '빚투족' 부담 가중

한국은행이 다음달 기준금리 인상을 시사하면서 시장금리가 기대감을 선반영하며 빠르게 상승하고 있다. 주택담보대출(주담대) 상단이 3년여 만에 7.3%를 돌파하고 신용대출도 6%를 넘보고 있다. 이에 '영끌' 차주들과 '빚투(빚내서 투자)' 차주들의 이자 부담이 가중되고 있다.

7일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 5일 기준 주담배 혼합형(고정) 금리는 연 4.39~7.33%로 집계됐다. 한 달 전인 지난달 8일 연 4.40~7.00%와 비교해 금리 상단이 0.33%포인트(P) 상승했다. 지난해 12월 말(연 3.93~6.23%)과 비교하면 5개월 만에 상단이 1.1%P, 하단이 0.46%P 각각 오른 것이다. 혼합형 주택담보대출은 5년간 고정된 금리가 적용되고, 이후 변동금리를 적용받는 상품이다.

5대 은행 혼합형 주담대 금리가 7.3%를 넘은 것은 지난 2022년 10월 말(7.33%) 이후 3년 7개월여 만에 처음이다. 2022년 10월 말 당시 기준금리는 연 3%로 현재의 기준금리(2.5%)보다 0.5%P 높았다. 이미 금리 인상 기대감이 시장금리에 선반영됐음을 알 수 있다. 5대 은행 변동형 주택담보대출 금리도 5일 기준 연 3.83~6.23%로 지난해 말(연 3.77~5.87%)보다 금리 상단이 0.5%P 가까이 올랐다.

신용대출 금리도 급등세다. 5대 은행의 5일 기준 1년 만기 신용대출(1등급) 금리는 연 4.02~5.93%로 상단이 6% 선을 넘보고 있다. 이런 가운데 불장에 '빚투' 수요가 몰리면서 5대 은행의 개인 신용대출 잔액은 지난 5월 말 106조5154억원에서 지난 4일 107조5048억원으로 증가했다. 단 3영업일 만에 1조원 가까이 급증한 것이다. 대표적 빚투 지표인 신용거래융자 잔고도 빠르게 불어나고 있다. 신용거래융자 잔고는 지난달 29일 처음으로 38조원을 넘어섰으며 이후 소폭 줄었으나 지난 4일 기준 약 37조7376억원으로 여전히 높은 수준을 유지하고 있다.

이처럼 대출금리가 급등하는 것은 은행권 대출금리 산정의 기준이 되는 은행채 금리가 급등한 영향이다. 지난 5일 은행채 무보증 AAA 5년물 금리는 4.413%로 지난달 8일(4.019%) 대비 한 달 만에 0.385%P 올랐다.

은행채 금리는 중동 전쟁 발발 후 지속적으로 오르고 있다. 소비자물가 상승률이 2024년 3월 이후 처음으로 3%를 넘기며 3.1%를 기록하고 원·달러 환율마저 1550원대로 치솟으며 금리 인상 압력이 더 커지고 있다. 신현송 한국은행 총재가 지난달 28일 금융통화위원회 회의 후 기준금리 인상 가능성을 공개 언급한 후 기준금리 인상이 한 차례에 그치지 않을 것이란 관측이 지배적이다. 금융권에선 주담대 금리 상단이 8%를 뚫을 수 있다는 관측도 나온다.

{kind=link}

{kind=link}