[이슈속으로]

{kind=link}

30조원 규모로 소상공인과 자영업자의 부실채권을 매입하는 '새출발기금' 운영방안을 두고 2금융권이 속앓이를 하고 있다. 채무조정 지원 대상이 너무 넓다는 이유에서다. 사실상 부실하지도 않은 차주에게 조달금리 이하로 금리를 깎아줘야 해 손해가 발생할 가능성이 높다고 토로한다.

30일 금융권에 따르면 캠코는 최근 은행연합회, 여신금융협회, 저축은행중앙회 등 금융협회들과 회의를 열고 '소상공인·자영업자 새출발기금 채무조정 프로그램'을 논의했다. 캠코와 금융권은 추후 협의를 거쳐 운영방안을 확정할 계획이다.

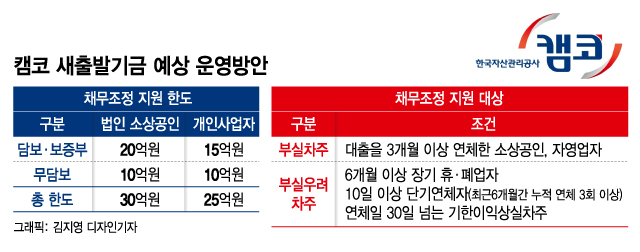

새출발기금의 채무조정 대상은 지난달 30일 기준 코로나19 대출만기 연장·이자상환 유예 조치를 받고 있거나, 코로나19(COVID-19) 재난지원금, 손실보상금 등을 받은 자영업자·소상공인이다. 대상 채무는 최초 대출 발생이 채권매입 신청 시점보다 6개월 이전에 발생한 사업자대출과 가계대출이다. 세부적으로 부실차주와 부실우려차주 별로 다른 지원방안이 마련된다.

{kind=link}

우선 연체일이 3개월을 넘은 이들은 '부실차주'로 분류돼 소득과 재산, 상환능력 등에 따라 무담보 대출 원금의 60~90%를 감면받는다. 다만, 누구나 원금감면을 받을 수 있는 건 아니다. 차주가 보유한 재산과 소득을 초과한 과잉 부채분에 한해서면 원금이 감면된다. 재산과 소득을 통해 상환이 가능하면 원금감면은 없다. 또 원금감면을 90%까지 해 주는 부실차주는 기초생활수급자, 중증장애인, 만 70세 이상 고령자 등 사실상 원금상환여력이 없는 이들만 해당된다.

'부실우려차주'는 △6개월 이상 장기 휴·폐업자 △10일 이상 단기연체자(최근 6개월간 누적 연체 3회 이상) △연체일 30일 넘는 등에 따른 기한이익상실차주 등이 될 것으로 보인다. 이들은 최대 3년의 거치기간을 두고 최장 20년까지 빚을 나눠 갚아도 되는 채무조정을 받을 수 있다. 채무조정 금리는 무담보대출의 경우 약정기간에 따라 4.63~5.63%, 담보대출은 3.81~3.99% 수준으로 제시됐다.

2금융권이 우려는 이 '부실우려차주' 허들이 너무 낮다는 점이다. 채무조정 대상 차주가 2금융권에 몰려 있는 만큼 이들의 금리가 깎이면 손해는 고스란히 돈을 빌려준 금융사들이 짊어져야 하기 때문이다. 2금융권의 평균 신용대출금리는 10% 중반에 달하는데 이번 채무조정을 받으면 4~5%대로 낮아진다. 중소형 캐피탈사(신용등급 BBB)의 경우 지난 28일 기준 3년물 채권 금리가 8%를 넘어섰다. 부실우려차주가 채무조정을 신청하면 조달금리 이하로 금리를 깎아줘야 하는 셈이다.

정치권에서도 채무조정으로 인한 2금융권의 피해를 줄여야 한다고 목소리를 냈다. 지난 28일 국회 정무위원회 전체회의에서 김희곤 국민의힘 의원은 김주현 금융위원장에게 "2금융권과 대부업이 무너지면 차주들은 불법 사채시장에 갈 수밖에 없다"며 "새출발기금의 보증비율을 높이거나 원금감면율을 낮추는 방향을 검토해달라"고 주문했다.

독자들의 PICK!

이에 대해 김 위원장은 "기금으로 채권이 넘어갔을 때 금융사에서 과도하게 손실이 난다는 말이 가능하면 나오지 않도록 방안을 고민해보겠다"고 답했다.